Счет 003 «МАТЕРИАЛЫ, ПРИНЯТЫЕ В ПЕРЕРАБОТКУ»

Название счета неудачно:

• любые материалы квалифицируются как таковые, поскольку должны быть приняты в переработку в качестве предметов труда. Здесь же имеются в виду не все подлежащие переработке материалы, а лишь полученные в качестве давальческого сырья, при выполнении работ с использованием материала заказчика. Ситуация предусмотрена гражданским законодательством: для договоров подряда – ст. 713 ГК РФ;

• словосочетание «принятые в переработку» означает в данном случае не то, что материалы уже находятся в переработке, а то, что они получены от их собственника для последующей переработки. Противоположным счету 003 «Материалы, принятые в переработку» по смыслу служит один из субсчетов счета 10 «Материалы»: «Материалы, переданные в переработку на сторону».

Счет 003 «Материалы, принятые в переработку» предназначен для обобщения информации о наличии и движении сырья и материалов заказчика, принятых в переработку (давальческое сырье), не оплачиваемых организацией-изготовителем. Учет затрат по переработке или доработке сырья и материалов ведется на счетах учета затрат на производство, отражающих связанные с этим затраты (за исключением стоимости сырья и материалов заказчика). Сырье и материалы заказчика, принятые в переработку, учитываются на счете 003 «Материалы, принятые в переработку» по ценам, предусмотренным в договорах.

Принятые от заказчика материалы оприходуются на забалансовый счет 003 «Материалы, принятые в переработку» и снимаются с учета при передаче в производство или возврате заказчику.

По поводу отражения на одном забалансовом счете двух объектов см. комментарий к разделу «Забалансовые счета» Плана счетов.

Аналитический учет по счету 003 «Материалы, принятые в переработку» ведется по заказчикам, видам, сортам сырья и материалов и местам их нахождения.

Аналитический учет по счетам 10 «Материалы» и 003 «Материалы, принятые в переработку», в принципе, одинаков. Поскольку на счете 003 «Материалы, принятые в переработку» учитываются также обязательства по возврату принятых в переработку вещей, необходимо указывать заказчика, передавшего материалы в переработку – лицо обязательства.

Владимир Павлович Савчук

Стратегия плюс финансы

Настольная книга любого руководителя или собственника.

Материал этой книги как фундамент дома, который одинаков для множества разнообразных архитектурных строений.

Так для бизнеса, который уникален в каждом своем проявлении, существует фундамент в виде основ стратегии и финансов. Чем прочнее фундамент, тем больше размером можно построить бизнес.

Сложно переоценить заслугу автора, который смог предельно кратко, но одновременно абсолютно полноценно описать основы стратегии в связке с финансами. Ведь краткость и доступность видимо самые важные для практического бизнеса факторы.

Хочу поблагодарить Владимира Павловича за предоставленную возможность опубликовать текст книги на страницах нашего сайта, чтобы предприниматели и бизнесмены могли иметь открытый доступ к этой информации.

С огромным удовольствием публикую материалы на страницах своего сайта так же, как ранее каждому своему клиенту дарил печатное издание этой книги.

С искренней признательностью к автору и моему учителю, Константин Богданов.

В данном разделе размещены комментарии к плану счетов из книги М.Ю. Медведева "Понимаете ли вы бухгалтерский учет"

Михаил Медведев очень подробно описывает сущность каждого счета и не стесняясь критикует его создателей. Четко указывая на явно нелогичные построения, обосновывая свою точку зрения. Такой нетрадиционный взгляд позволяет читателю не просто узнать содержание счета по правилам, а глубоко понять логику построения плана счетов и недостатки сущетсвующей системы, с которыми ему нужно будет мириться и уживаться в реальной практике.

Спасибо Михаилу за любезно предоставленные материалы для нашего сайта.

Всем рекомендую ознакомится с счетной теорией под названием "Эккаунтология", а так же посетить его сайт, где можно найти множество интересной информаци по истории бухгалтерского учета.

Константин Богданов

КОРОТКО О ПЛАНЕ СЧЕТОВ

1. Документ традиционно состоит из двух частей: непосредственно Плана счетов – пронумерованного списка счетов бухгалтерского учета, субсчетов и аналитических признаков, и Инструкции по его применению – описания правил пользования данными счетами, с указанием типовой корреспонденции счетов.

2. План счетов имеет давнюю, дореволюционную еще предысторию.

Впервые в России систематизация счетов бухгалтерского учета (объектов учета) была осуществлена, по всей видимости, в книге Кларка и Немчинова «Счетная наука» от 1831 г. Объекты учета в

«Счетной науке» классифицировались на:

• деньги,

• товары и другие имущественные предметы,

• должников и заимодавцев,

• последствия, то есть прибыль или потерю (то, что в современном бухгалтерском учете именуется прибылью и убытком – финансовым результатом).

В соответствии с классификацией объектов счета бухгалтерского учета, традиционно для того времени, подразделялись на имущественные, личные (в современной терминологии – обязательственные) и вспомогательные. Кларком и Немчиновым был составлен единый список имущественных счетов, в котором присутствовали, в частности, счета:

• ассигнаций,

• серебра,

• разных монет,

• товаров,

• домов, амбаров и прочего,

• кораблей,

• мануфактурных и заводных зданий,

• мануфактурных и заводных изделий,

• торговых припасов,

• товаров, отправленных в продажу в другие города или за границу,

• товаров, выписанных из заграничных мест,

• товаров, полученных в комиссию,

• полученных векселей,

• выданных векселей,

• переводных векселей,

• билетов Государственной комиссии Погашения долга,

• билетов Коммерческого банка,

• акций,

• подряда с казною,

• залогов казне.

Личные счета указания конкретных названий не требовали, так как назывались по именам кредиторов и должников, а вспомогательные, то есть неимущественные и неличные счета подразделялись на:

1) Баланса;

2) Капитала;

3) Прибыли и потери;

4) Торговых расходов;

5) Домашних расходов;

6) Комиссии;

7) Процентов.

К каждому счету прилагалась краткая инструкция по применению с образцами бухгалтерских проводок и записей в учетные книги, так что иллюзия Плана счетов первой половины XIX в. у современного читателя «Счетной науки» создается полная.

В дальнейшем, на протяжении XIX в., бухгалтеры время от времени приводили в своих учебно-практических пособиях по бухгалтерскому учету то, что можно условно посчитать прообразом современного Плана счетов, однако до нормативной регламентации не доходило.

Время нормативной классификации счетов бухгалтерского учета пришло с наступлением ХХ в.

В 1900 г. был издан «Наказ по счетоводству и отчетности учреждений Государственного банка», согласно которому в банковской сфере могли употребляться только установленные Государственным банком счета. Фактически имел место регламентированный законом План счетов. С тех пор банковские учреждения традиционно имеют собственный План счетов.

Расцвет классификации счетов бухгалтерского учета – времени, когда о Плане счетов заговорили во всех специализированных бухгалтерских изданиях, когда План счетов сделался предметом обсуждений не только элитарной, но и широкой бухгалтерской общественности, – пришелся на советское время. С начала 30-х годов вошел в моду выпуск всевозможных ведомственных и отраслевых Планов счетов с Инструкциями по их применению (иногда – с типовой корреспонденцией счетов, что полностью соответствует текущему положению вещей), посыпавшихся на бухгалтеров того времени как из рога изобилия. Не было числа этим, как тогда говорили, счетным планам.

• Счетный план. Для окружных контор, управлений связи и Наркомата. М.: изд. НКПТ, «Мосполиграф», 13-я типоцинк. «Мысль печатника», 1930;

• Счетный план строительной артели. Инструктивные указания Всекопромсовета по производству капитального строительства. М.: РИО Всекопромсовета, тип. кооперативной артели «Полиграфист»,

1930;

• Счетный план и типовая корреспонденция к счетам баланса сельпо на 1931 г. М.;Л.: ОГИЗ – Государственное социально- экономическое изд., типолит. «Печатный труд», 1931;

• Счетный план для районных (областных, межрайонных) интегралсоюзов, товариществ, охотсоюзов и сельских интегральных и охотничьих товариществ на 1932 г. Томск; 3-я тип. «Запсибполиграфтреста», 1932;

• Счетный план и инструкция по счетоводству на 1933 г. М.: тип. Горкоммунотдела в Кашине, 1932;

• Счетный план на 1933 г. М.: «Связьтехиздат», типолит. «Огонек»,

1932;

• Счетный план на 1933 г. и основные измерения и указания к счетам. М.;Л.: Всесоюзное кооперативное объединенное изд., тип.

«Пролетарская мысль», 1932.

И так далее, и тому подобное.

Где нормативные документы, там и авторские пособия по пользованию ими и даже их составлению, например книга Ю. И. Гиршмана: Как составлять счетные планы. Л.;М.: «Техника управления», тип.

«Ленинградской правды», 1931. Начали с ведомственных Планов счетов, продолжили отраслевыми и не могли не закончить единым, действующим для групп отраслей Планом счетов.

Впервые так называемый единый План счетов был введен в СССР в 1955 г. В Большой Советской энциклопедии по этому поводу с гордостью записано:

Единые Планы счетов (с учётом особенностей отраслей народного хозяйства) используются только в социалистических странах. Для капиталистических стран характерно большое разнообразие номенклатуры бухгалтерских счетов, где применение той или иной номенклатуры определяется собственниками предприятий.

Появление единого Плана счетов, по крайней мере, упорядочило выпуск бухгалтерской литературы: отныне оказалось невозможным публиковать оригинальные ведомственные счетные планы – комментировать и совершенствовать единый План счетов стало уделом не ведомственных энтузиастов, а профессорско-преподавательского состава. Среди литературы, характерной для того исторического периода, можно назвать, к примеру, такие труды, как:

• Щенков С. А. Единый план счетов и единая форма счетоводства. Учебное пособие по курсу «Бухгалтерский учет». М., 1960.

• Савичев П. И. Вопросы совершенствования Плана счетов бухгалтерского учета: доклад на Общегородском совещании 31 марта

1966 г. Л., 1966.

С другой стороны, с принятием единого Плана счетов и переходом к двойной записи научная работа в области бухгалтерского учета значительно сузилась: она стала заключаться не в изобретении новых форм счетоводства, чем занимались бухгалтеры XIX в., а в косметической корректировке действующих правил, – в результате революционно-методологические прозрения в области бухгалтерского учета сделались маловероятны. Изобретать что-либо новое в централизованном порядке в самом деле довольно затруднительно. Методологических находок при пересмотре единого Плана счетов в 1960, 1969, 1986, 1991 и 2001 гг. оказалось немного, и все они имели микроскопический характер: вносимые в План счетов изменения заключались в основном в переименовании счетов и уточнении тех или иных классификаций, при сохранении ранее изобретенных методов учета.

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО- ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

Утвержден приказом Минфина России от 31 октября 2000 г.

№ 94н (в редакциях приказов Минфина России от 7 мая 2003

№ 38н, от 18 сентября 2006 г. № 115н, от 18 ноября 2010 г.

№ 142н)

Наименование счета | Номер счета | Номер и наименование субсчета |

1 | 2 | 3 |

Раздел I. Внеоборотные активы

Основные средства | 01 | По видам основных средств |

Амортизация основных средств | 02 | |

Доходные вложения в материальные ценности | 03 | По видам материальных ценностей |

Нематериальные активы | 04 | По видам нематериальных активов и по расходам на научно-исследовательские, опытно-конструкторские и технологические работы |

Амортизация нематериальных активов | 05 | |

................................ | 06 | |

Оборудование к установке | 07 | |

Вложения во внеоборотные активы | 08 | 1. Приобретение земельных участков 2. Приобретение объектов природопользования 3. Строительство объектов основных средств 4. Приобретение объектов основных средств 5. Приобретение нематериальных активов 6. Перевод молодняка животных в основное стадо 7. Приобретение взрослых животных 8. Выполнение научно- исследовательских, опытно-конструкторских и технологических работ |

Отложенные налоговые активы | 09 |

Раздел II. Производственные запасы

Материалы | 10 | 1. Сырье и материалы 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 3. Топливо 4. Тара и тарные материалы 5. Запасные части 6. Прочие материалы |

7. Материалы, переданные в переработку на сторону 8. Строительные материалы 9. Инвентарь и хозяйственные принадлежности 10. Специальная оснастка и специальная одежда на складе 11. Специальная оснастка и специальная одежда в эксплуатации | ||

Животные на выращивании и откорме | 11 | |

................................ | 12 | |

................................ | 13 | |

Резервы под снижение стоимости материальных ценностей | 14 | |

Заготовление и приобретение материальных ценностей | 15 | |

Отклонение в стоимости материальных ценностей | 16 | |

................................ | 17 | |

................................ | 18 | |

Налог на добавленную стоимость по приобретенным ценностям | 19 | 1. Налог на добавленную стоимость при приобретении основных средств |

2. Налог на добавленную стоимость по приобретенным нематериальным активам 3. Налог на добавленную стоимость по приобретенным материально- производственным запасам |

Раздел III. Затраты на производство

Основное производство | 20 | |

Полуфабрикаты собственного производства | 21 | |

................................ | 22 | |

Вспомогательные производства | 23 | |

................................ | 24 | |

Общепроизводственные расходы | 25 | |

Общехозяйственные расходы | 26 | |

................................ | 27 | |

Брак в производстве | 28 | |

Обслуживающие производства и хозяйства | 29 | |

................................ | 30 | |

................................ | 31 | |

................................ | 32 |

................................ | 33 | |

................................ | 34 | |

................................ | 35 | |

................................ | 36 | |

................................ | 37 | |

................................ | 38 | |

................................ | 39 |

Раздел IV. Готовая продукция и товары

Выпуск продукции (работ, услуг) | 40 | |

Товары | 41 | 1. Товары на складах 2. Товары в розничной торговле 3. Тара под товаром и порожняя 4. Покупные изделия |

Торговая наценка | 42 | |

Готовая продукция | 43 | |

Расходы на продажу | 44 | |

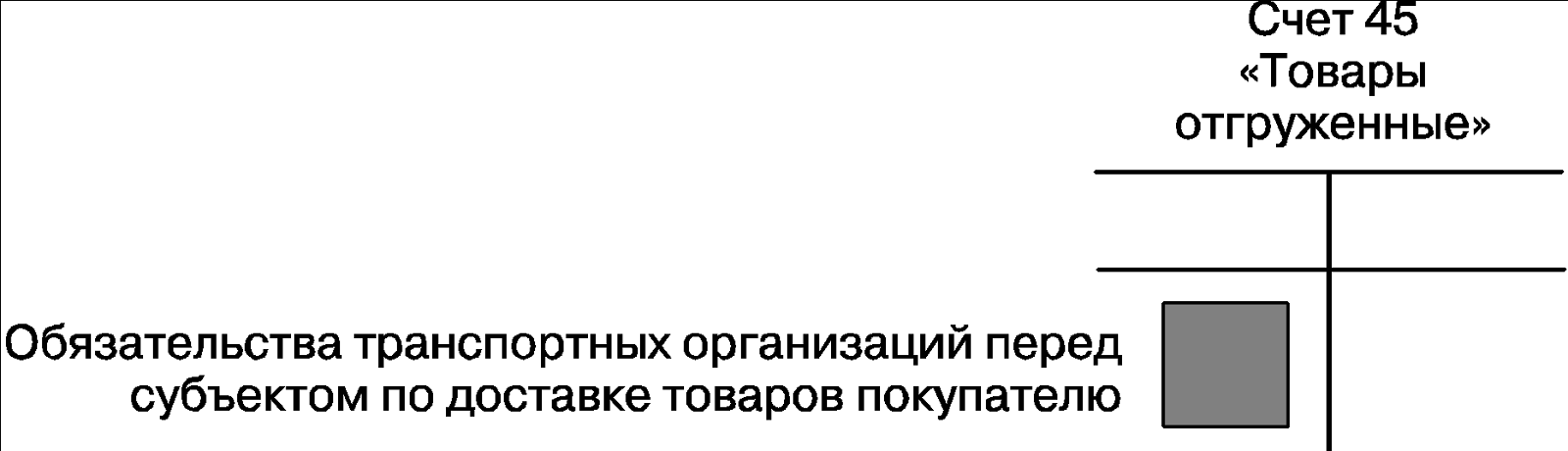

Товары отгруженные | 45 | |

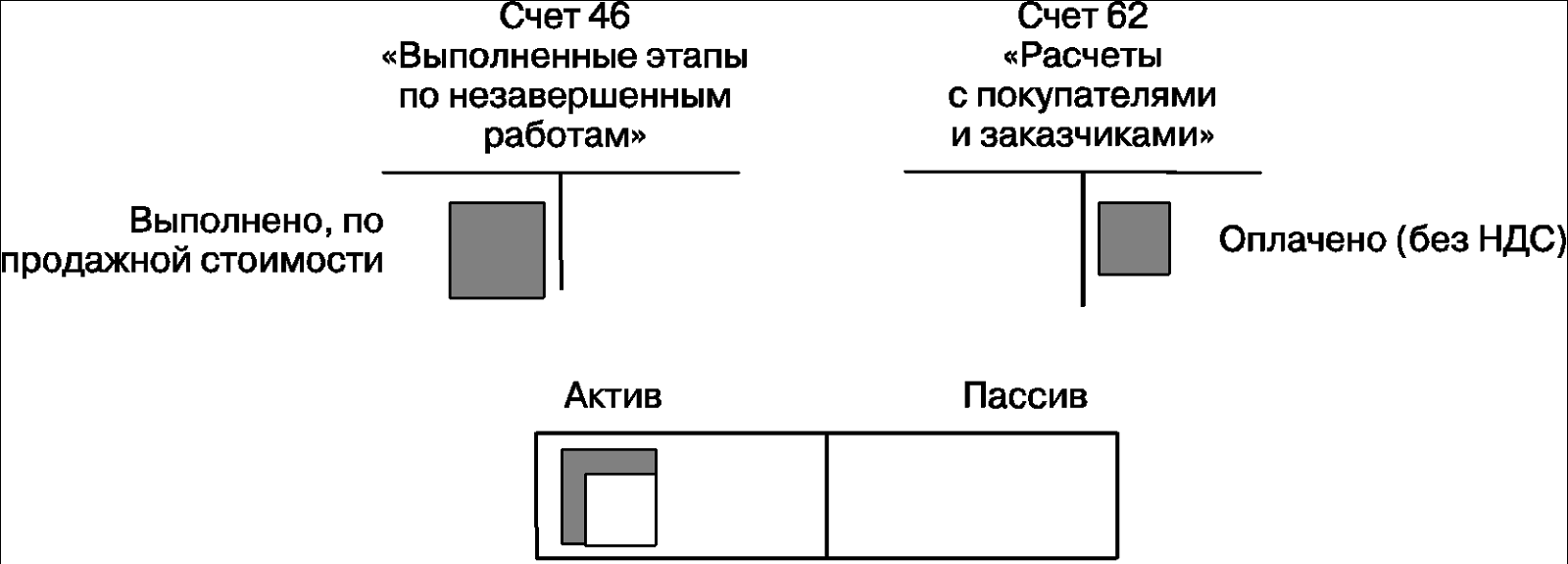

Выполненные этапы по незавершенным работам | 46 | |

................................ | 47 | |

................................ | 48 | |

................................ | 49 |

Раздел V. Денежные средства

Касса | 50 | 1. Касса организации 2. Операционная касса 3. Денежные документы |

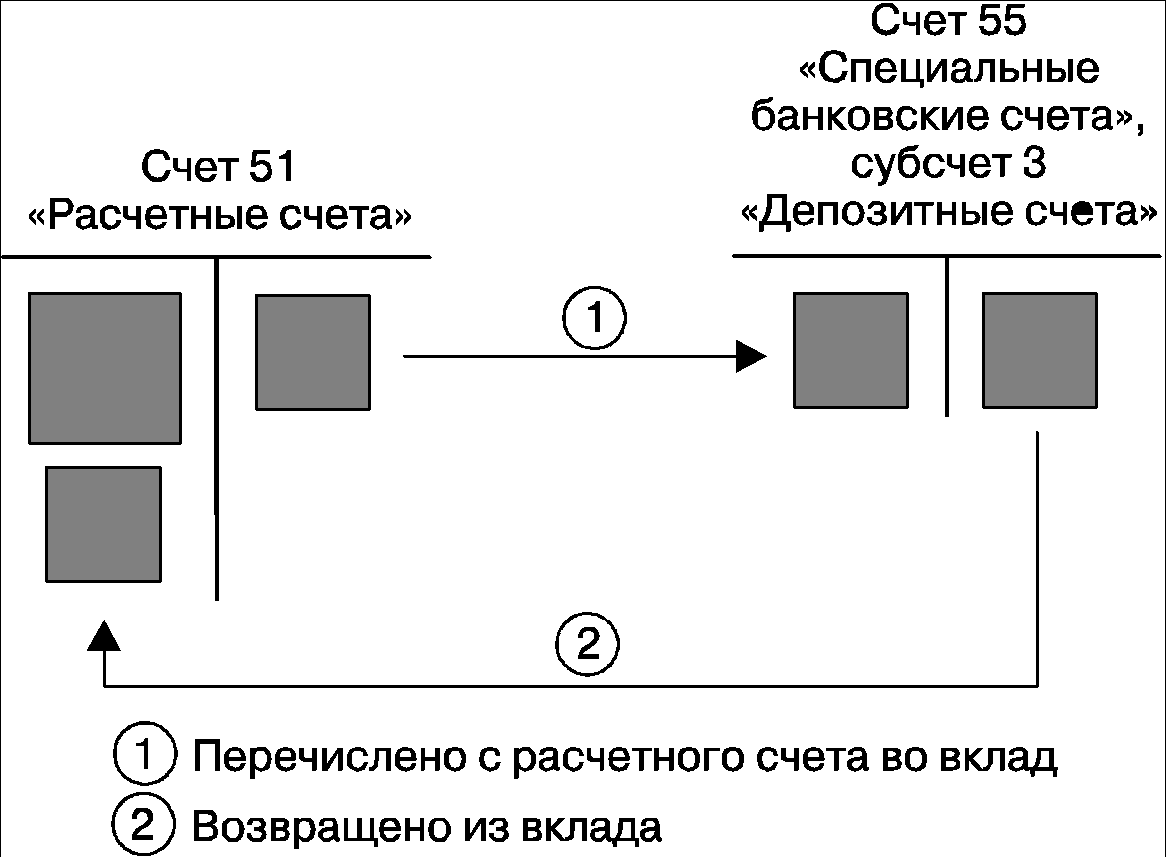

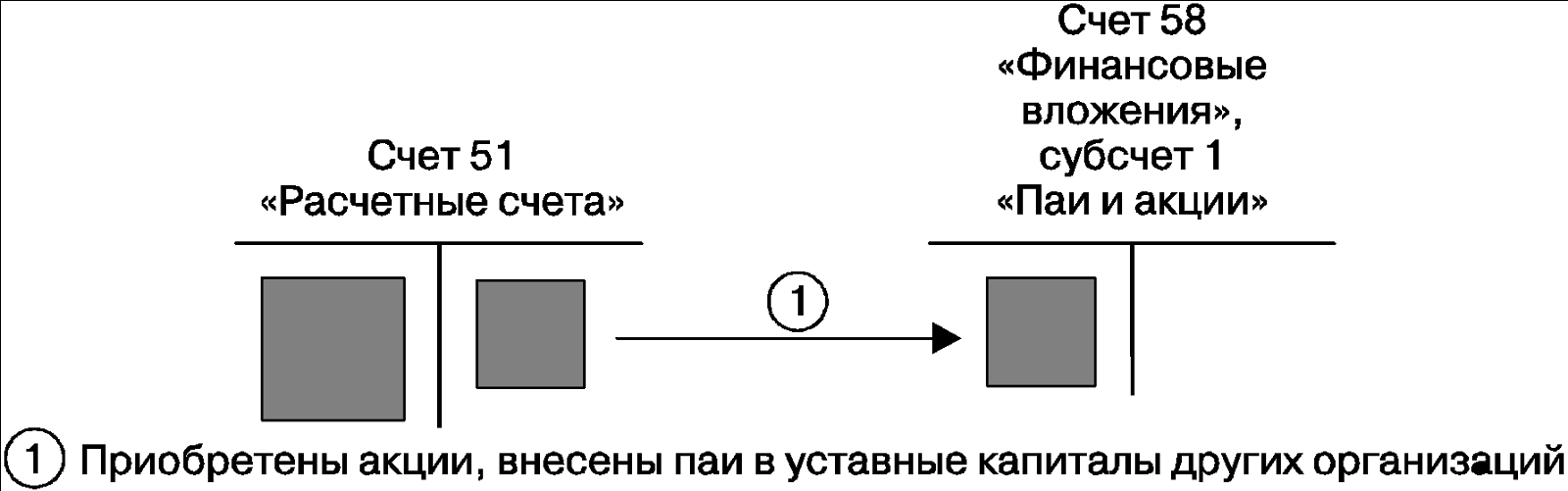

Расчетные счета | 51 | |

Валютные счета | 52 | |

................................ | 53 | |

................................ | 54 | |

Специальные счета в банках | 55 | 1. Аккредитивы 2. Чековые книжки 3. Депозитные счета |

................................ | 56 | |

Переводы в пути | 57 | |

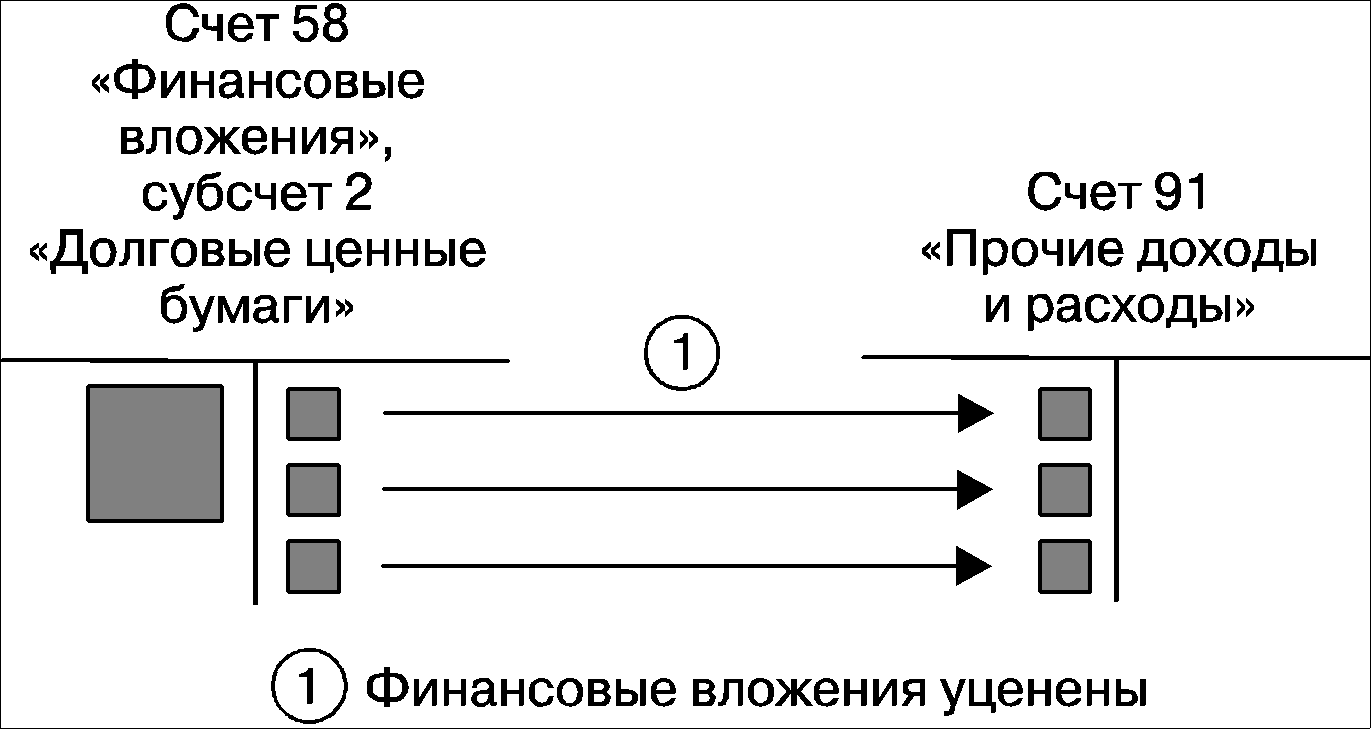

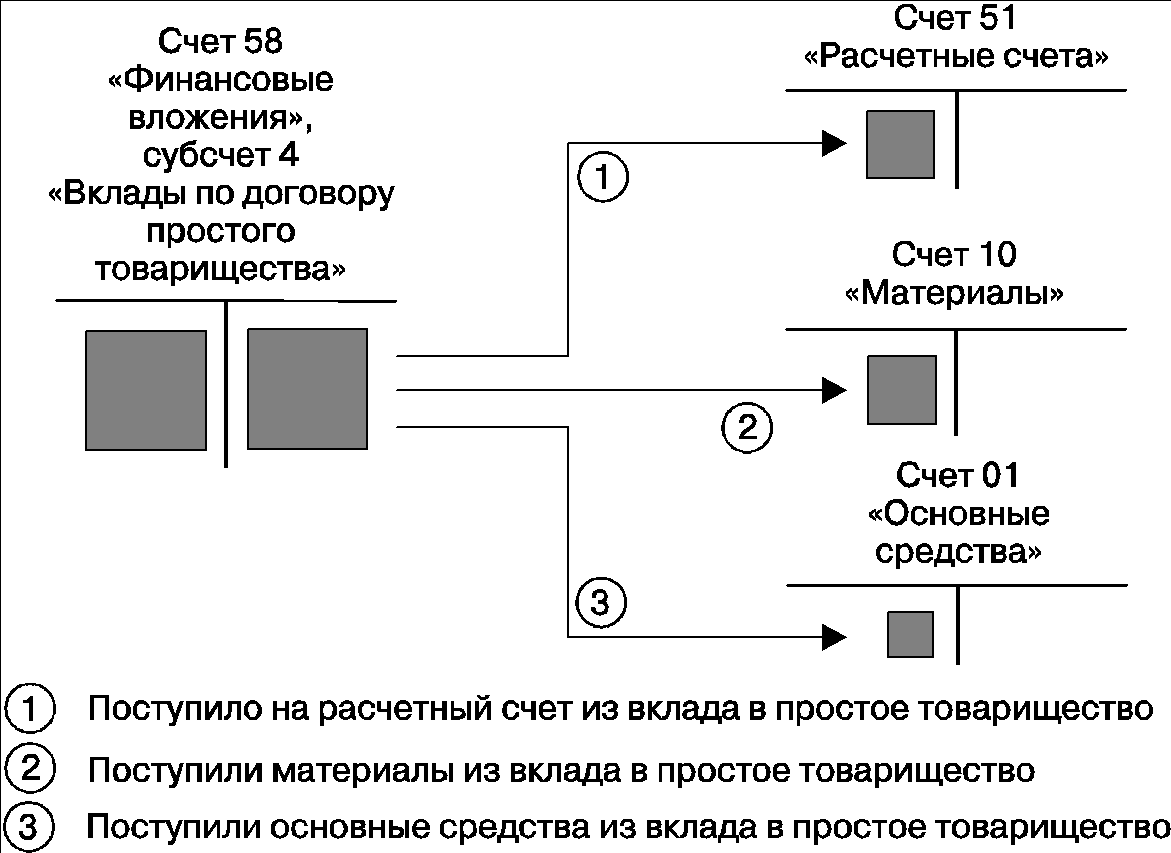

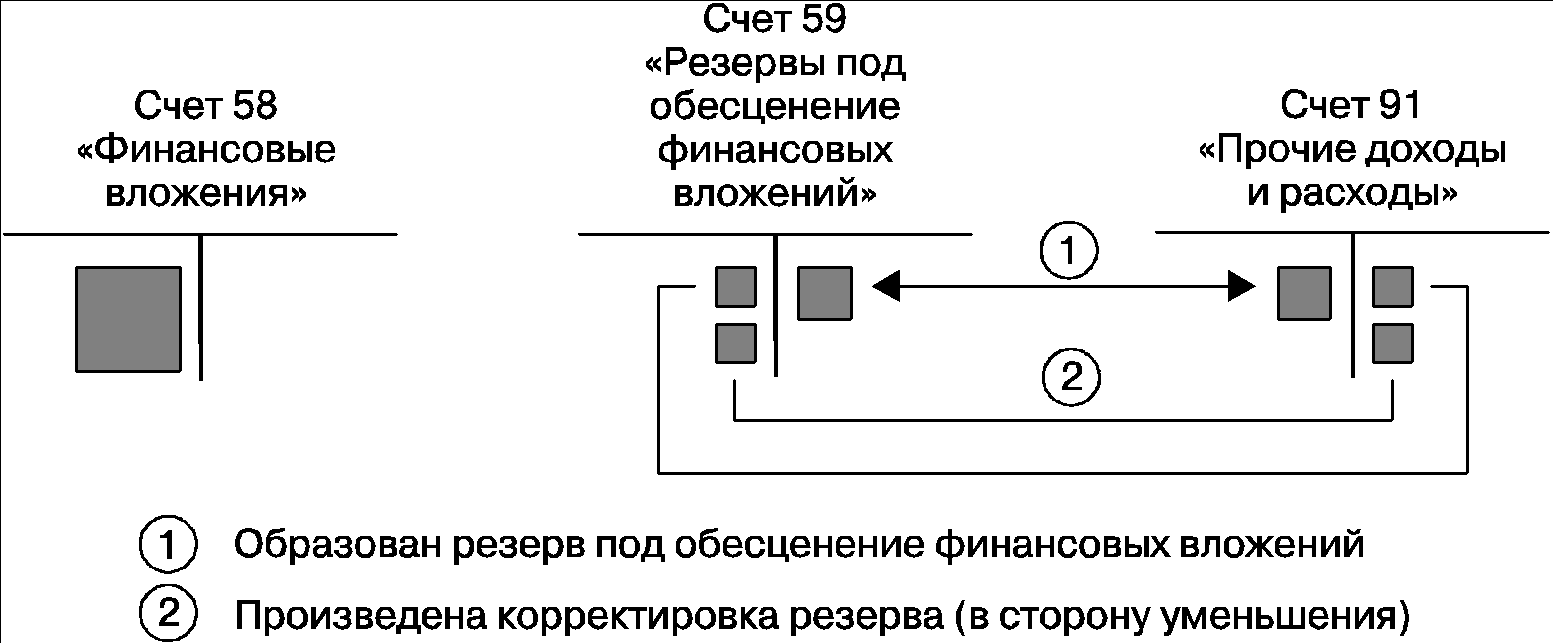

Финансовые вложения | 58 | 1. Паи и акции 2. Долговые ценные бумаги 3. Предоставленные займы 4. Вклады по договору простого товарищества |

Резервы под обесценение финансовых вложений | 59 |

Раздел VI. Расчеты

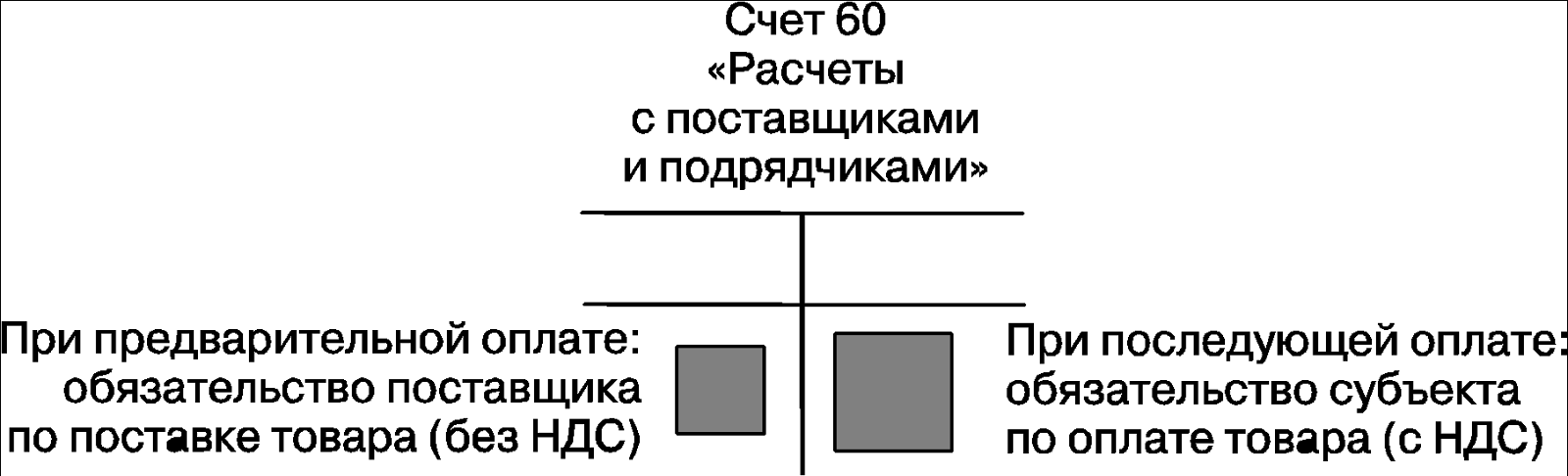

Расчеты с поставщиками и подрядчиками | 60 | |

................................ | 61 | |

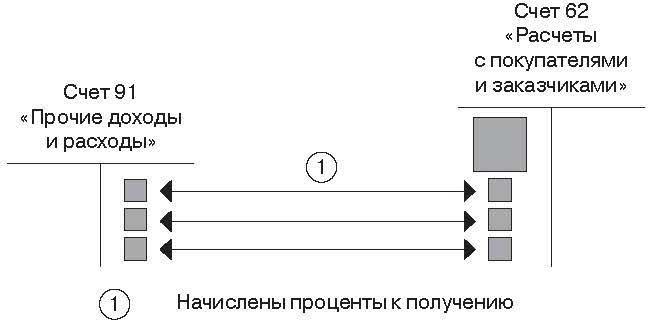

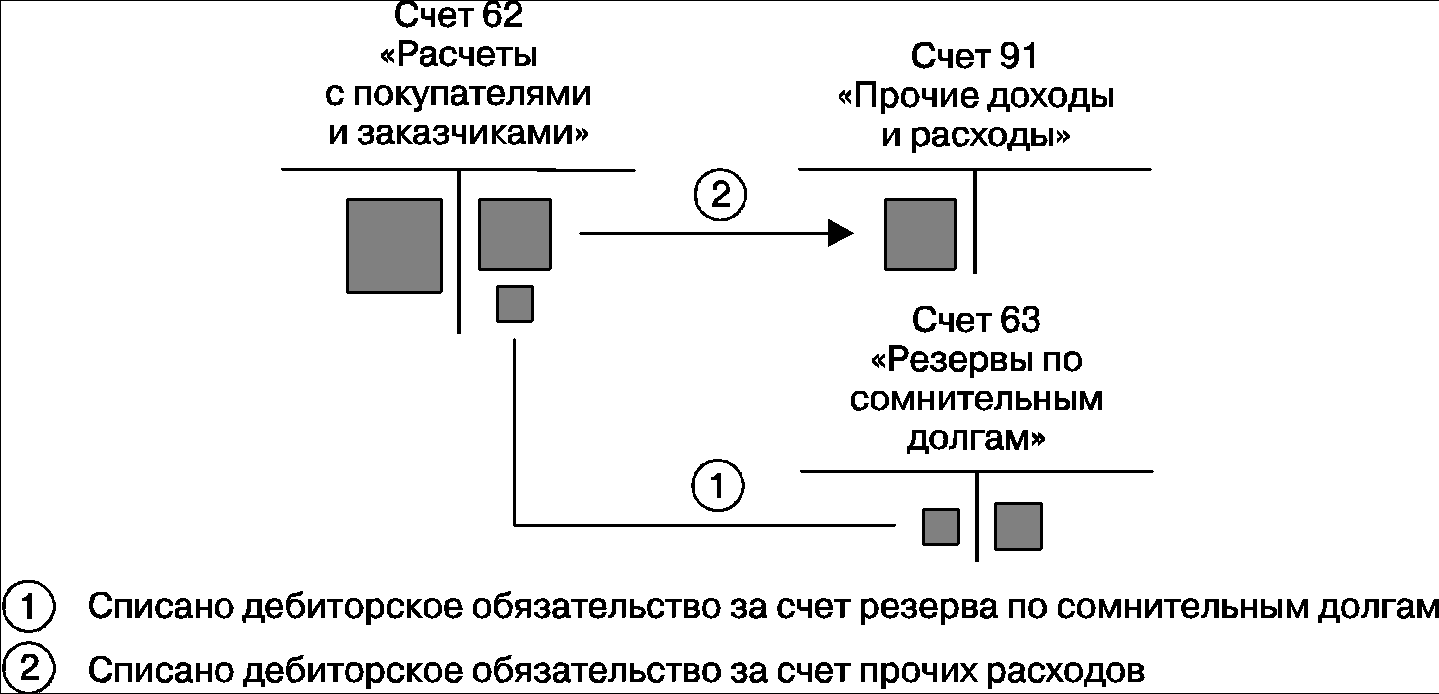

Расчеты с покупателями и заказчиками | 62 | |

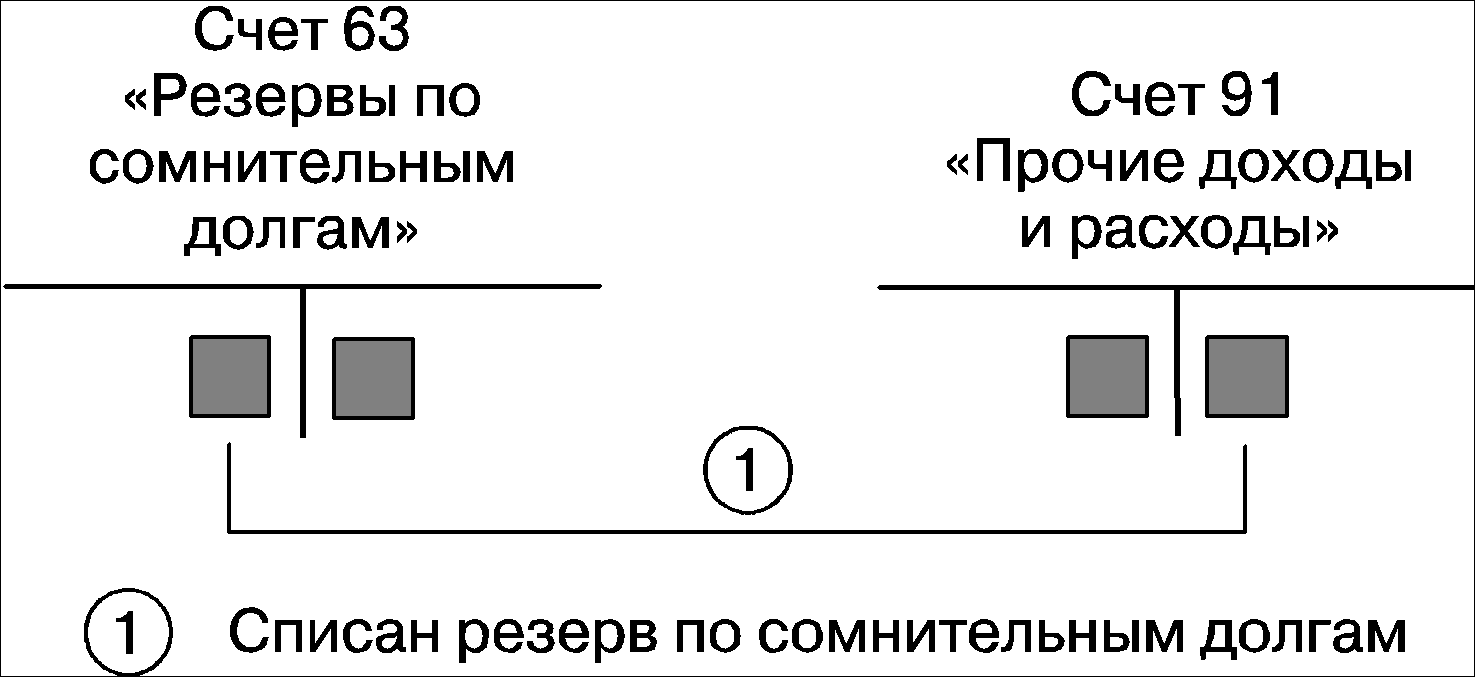

Резервы по сомнительным долгам | 63 | |

................................ | 64 | |

................................ | 65 | |

Расчеты по краткосрочным кредитам и займам | 66 | По видам кредитов и займов |

Расчеты по долгосрочным кредитам и займам | 67 | По видам кредитов и займов |

Расчеты по налогам и сборам | 68 | По видам налогов и сборов |

Расчеты по социальному страхованию и обеспечению | 69 | 1. Расчеты по социальному страхованию 2. Расчеты по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию |

Расчеты с персоналом по оплате труда | 70 | |

Расчеты с подотчетными лицами | 71 | |

................................ | 72 | |

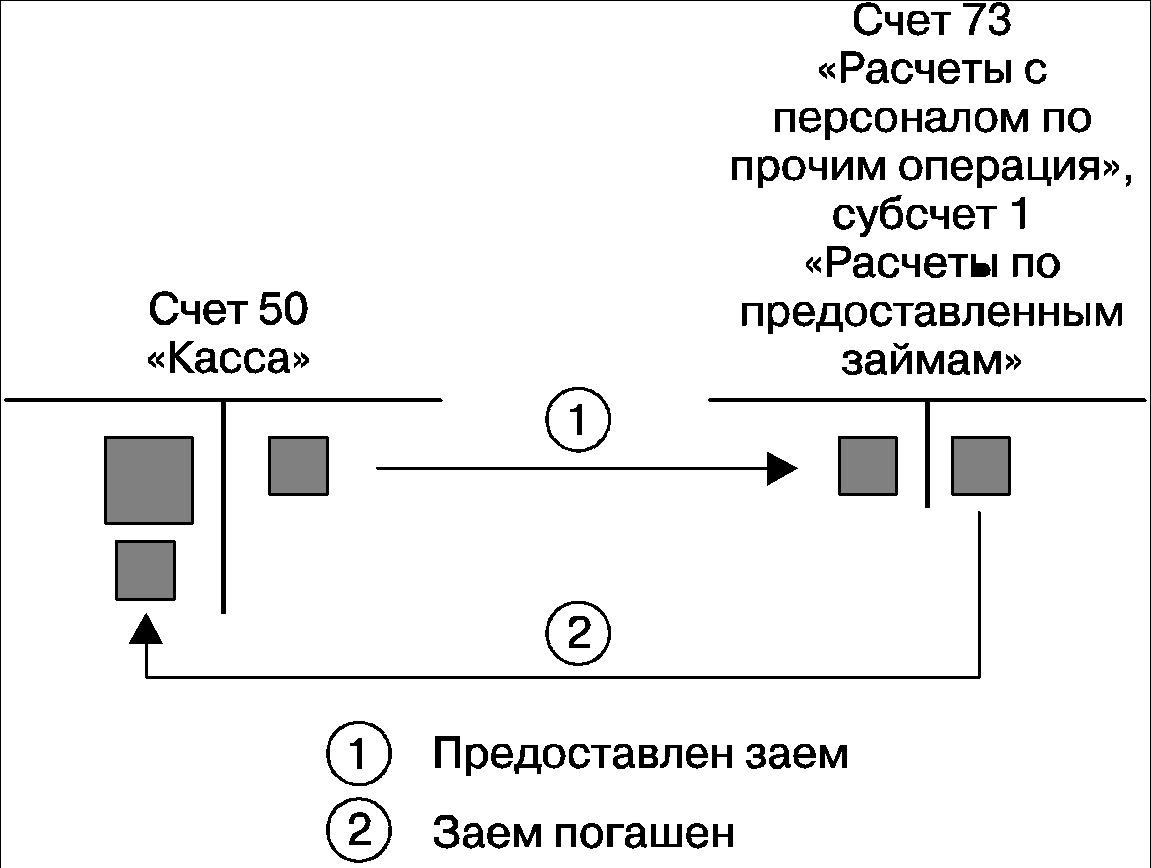

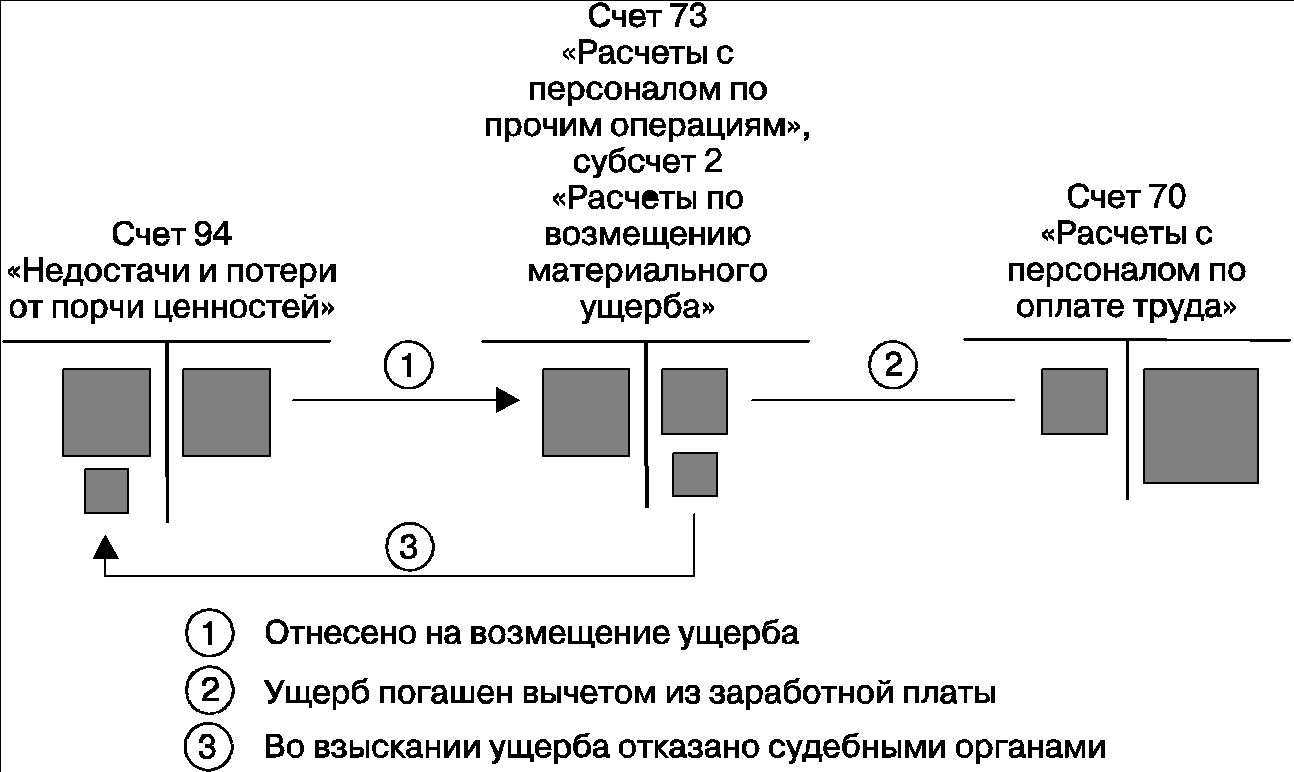

Расчеты с персоналом по прочим операциям | 73 | 1. Расчеты по предоставленным займам 2. Расчеты по возмещению материального ущерба |

................................ | 74 | |

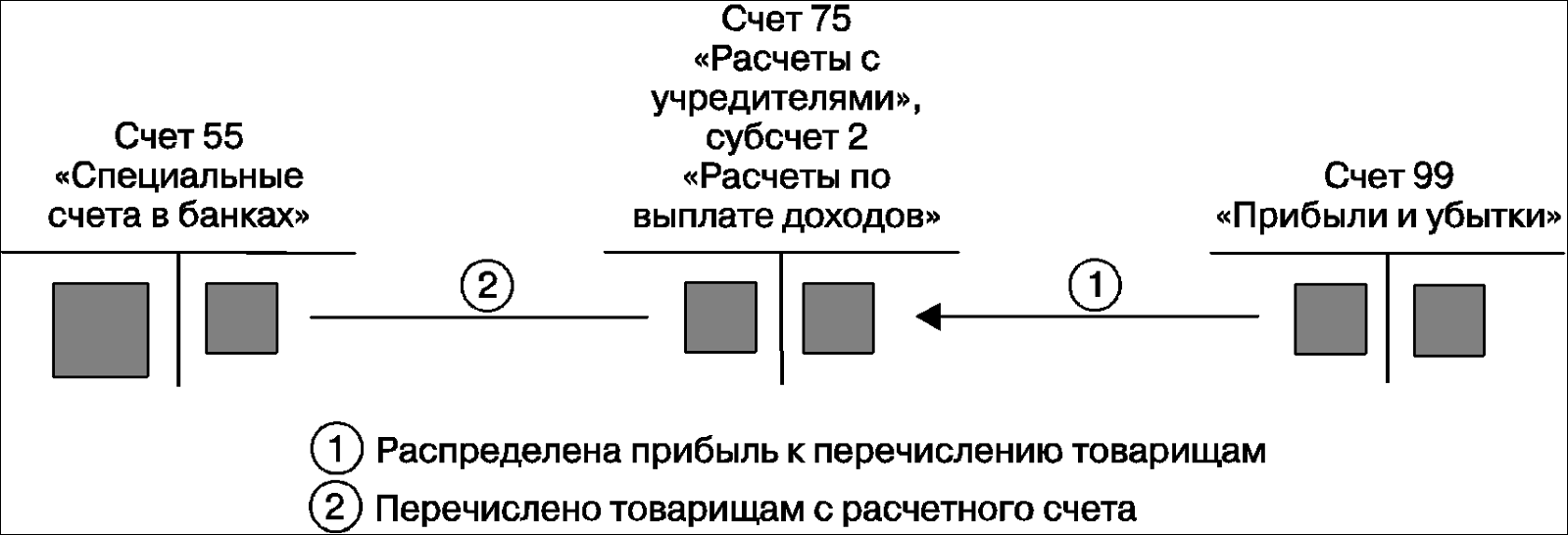

Расчеты с учредителями | 75 | 1. Расчеты по вкладам в уставный (складочный) капитал 2. Расчеты по выплате доходов |

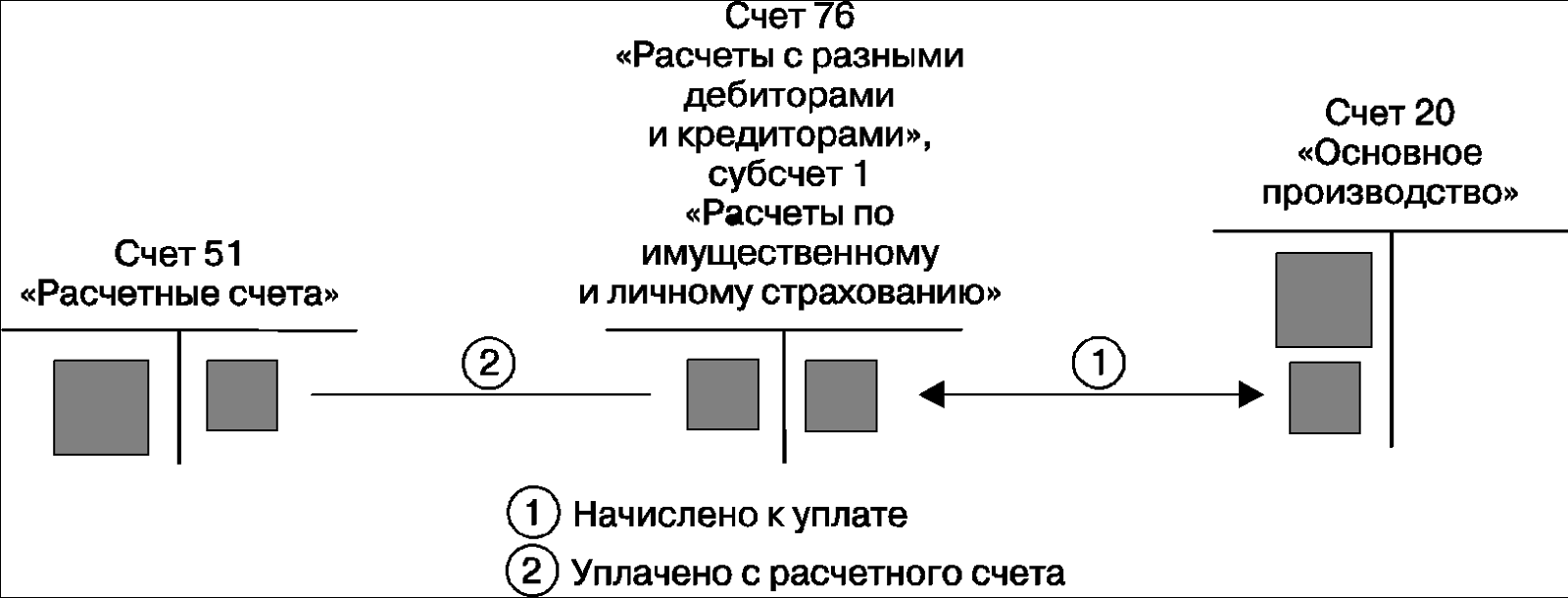

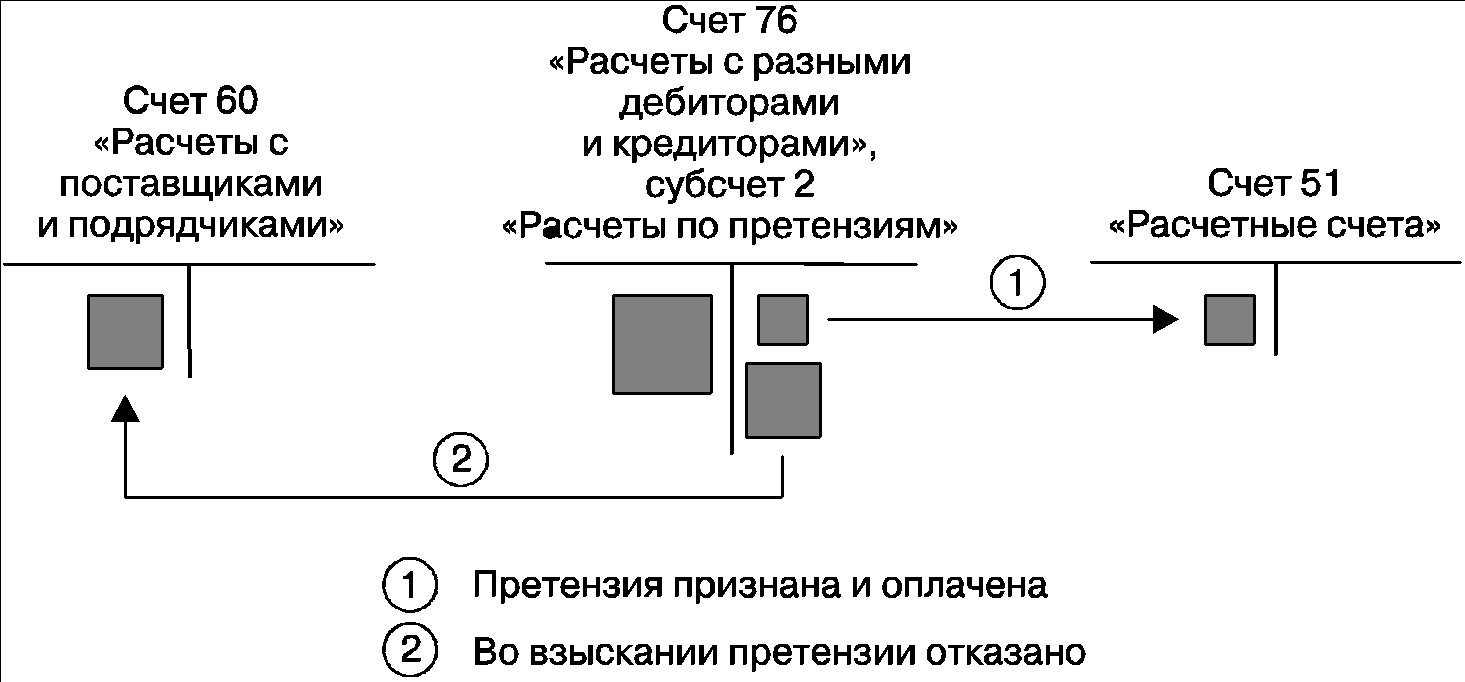

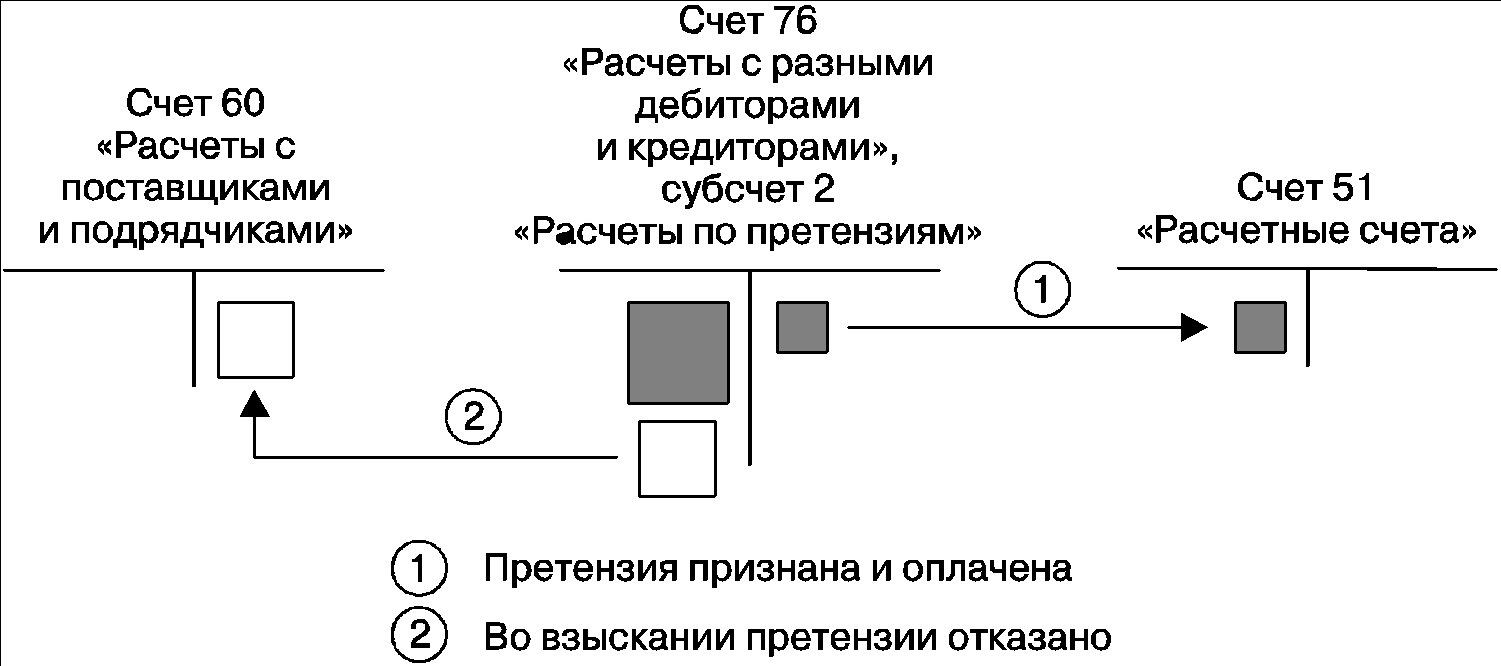

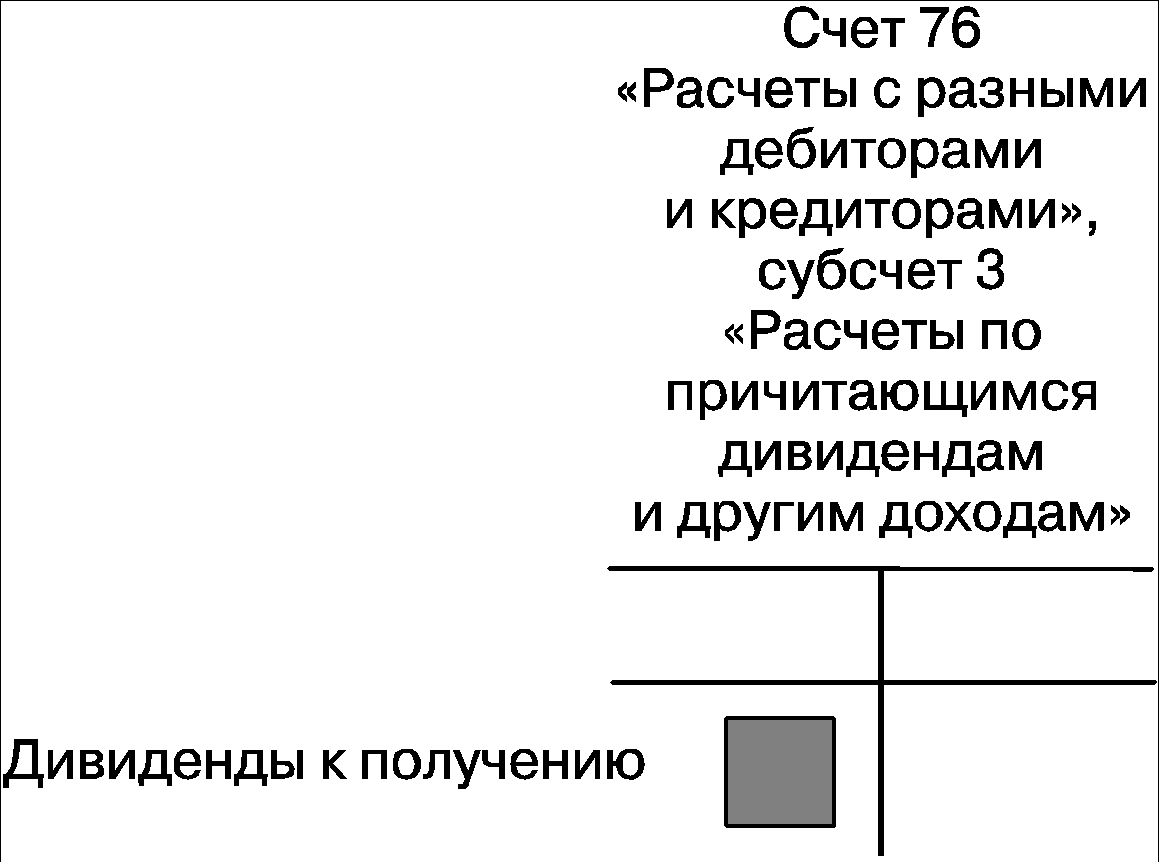

Расчеты с разными дебиторами и кредиторами | 76 | 1. Расчеты по имущественному и личному страхованию 2. Расчеты по претензиям |

3. Расчеты по причитающимся дивидендам и другим доходам 4. Расчеты по депонированным суммам | ||

Отложенные налоговые обязательства | 77 | |

................................ | 78 | |

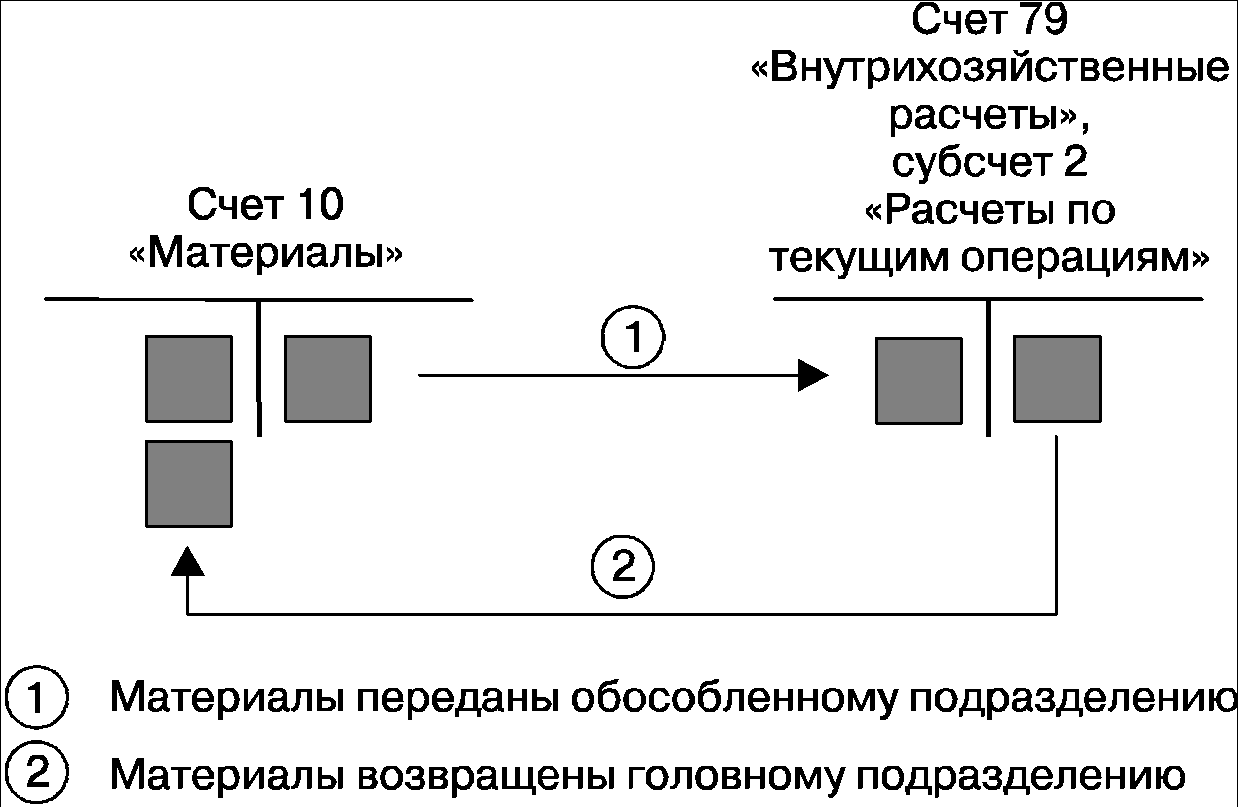

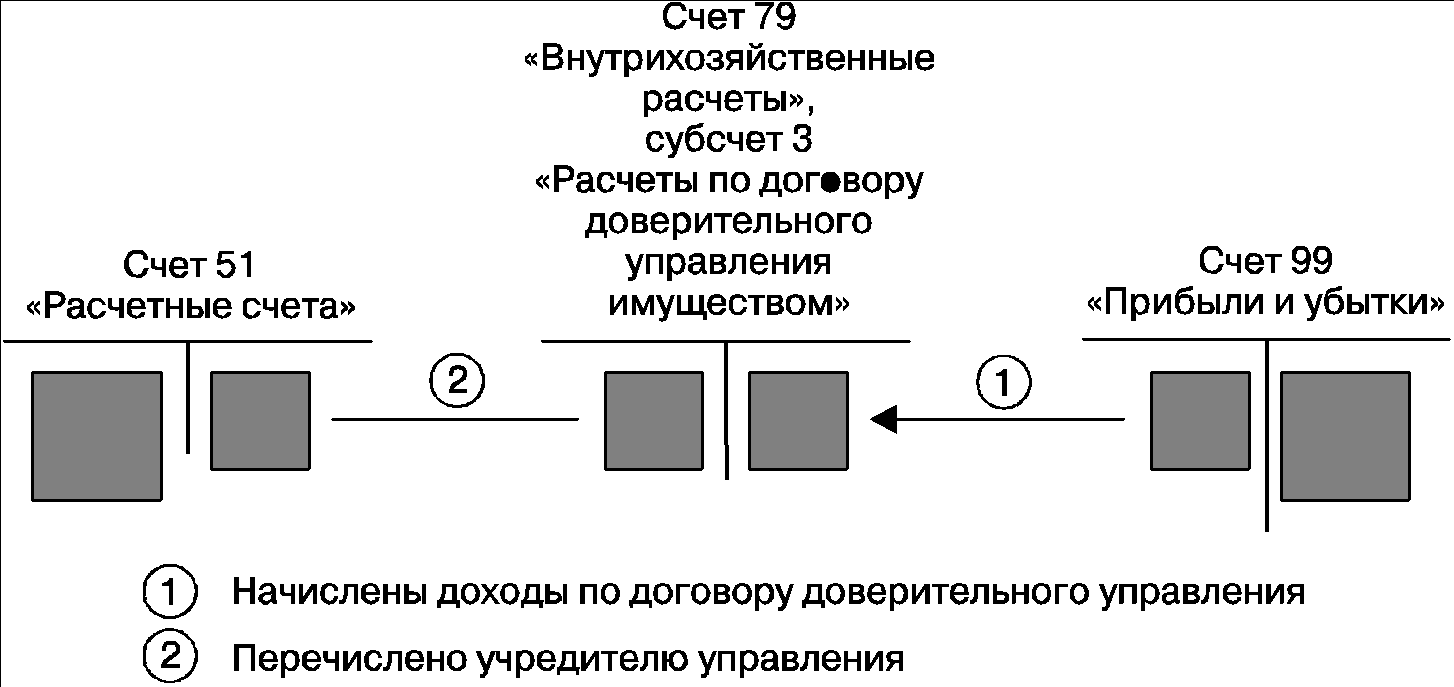

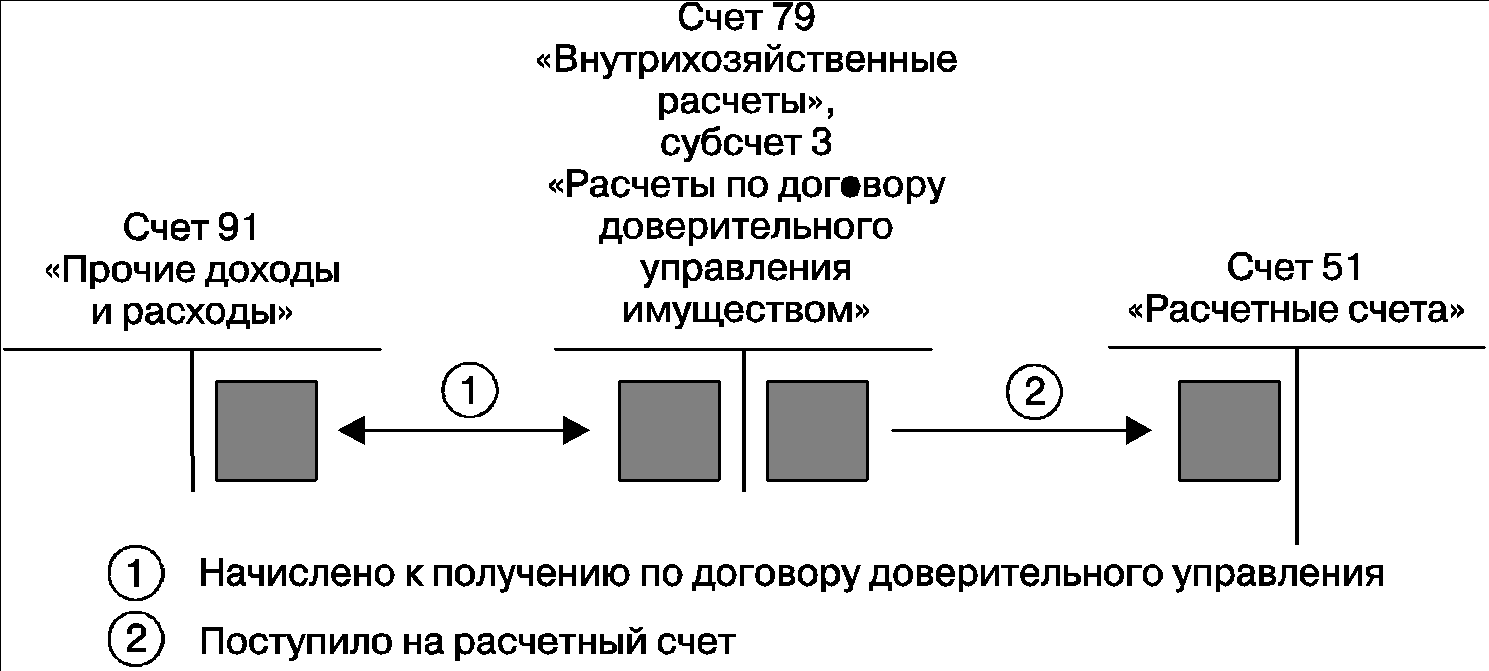

Внутрихозяйственные расчеты | 79 | 1. Расчеты по выделенному имуществу 2. Расчеты по текущим операциям 3. Расчеты по договору доверительного управления имуществом |

Раздел VII. Капитал

Уставный капитал | 80 | |

Собственные акции (доли) | 81 | |

Резервный капитал | 82 | |

Добавочный капитал | 83 | |

Нераспределенная прибыль (непокрытый убыток) | 84 | |

................................ | 85 | |

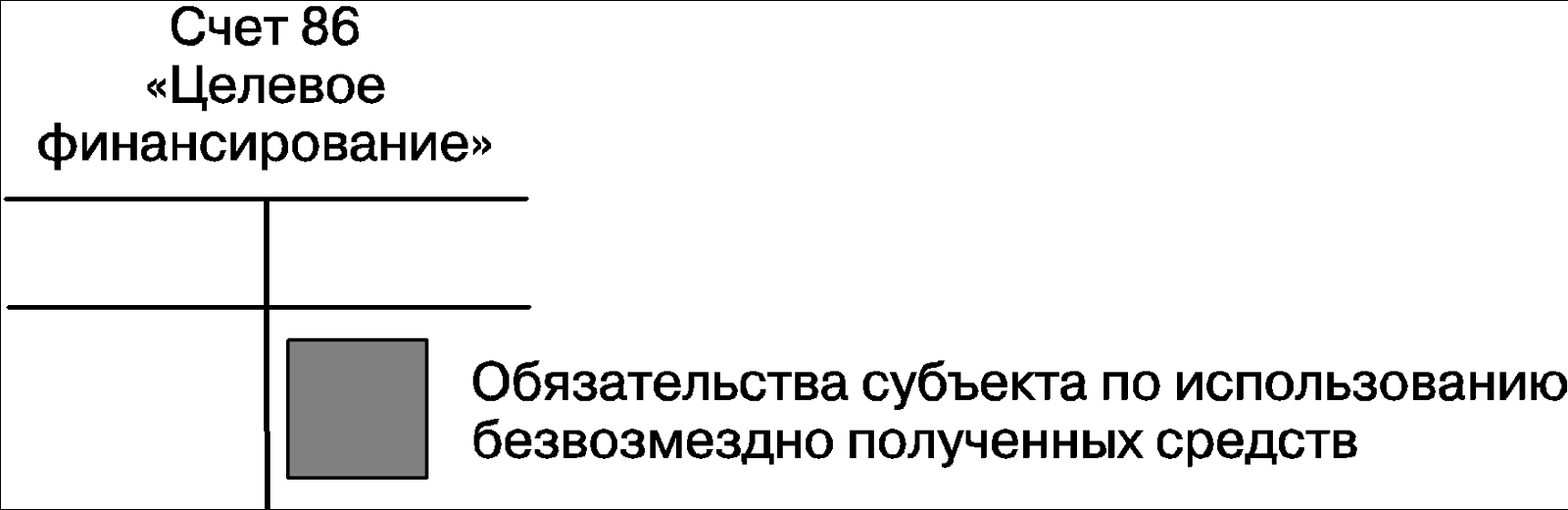

Целевое финансирование | 86 | По видам финансирования |

................................ | 87 | |

................................ | 88 | |

................................ | 89 |

Раздел VIII. Финансовые результаты

Продажи | 90 | 1. Выручка 2. Себестоимость продаж 3. Налог на добавленную стоимость 4. Акцизы 5. Прибыль/убыток от продаж |

Прочие доходы и расходы | 91 | 1. Прочие доходы 2. Прочие расходы 9. Сальдо прочих доходов и расходов |

................................ | 92 | |

................................ | 93 | |

Недостачи и потери от порчи ценностей | 94 | |

................................ | 95 | |

Резервы предстоящих расходов | 96 | По видам резервов |

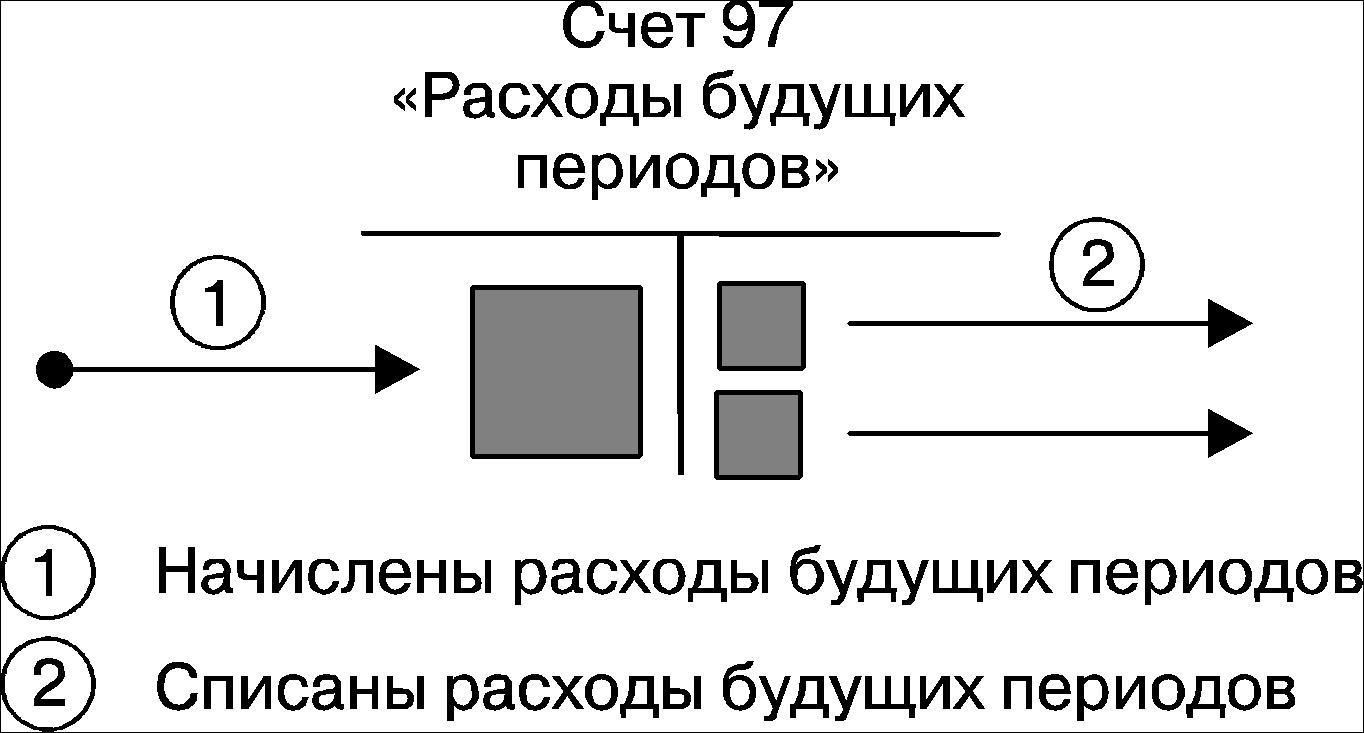

Расходы будущих периодов | 97 | По видам расходов |

Доходы будущих периодов | 98 | 1. Доходы, полученные в счет будущих периодов 2. Безвозмездные поступления 3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы |

4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей | ||

Прибыли и убытки | 99 |

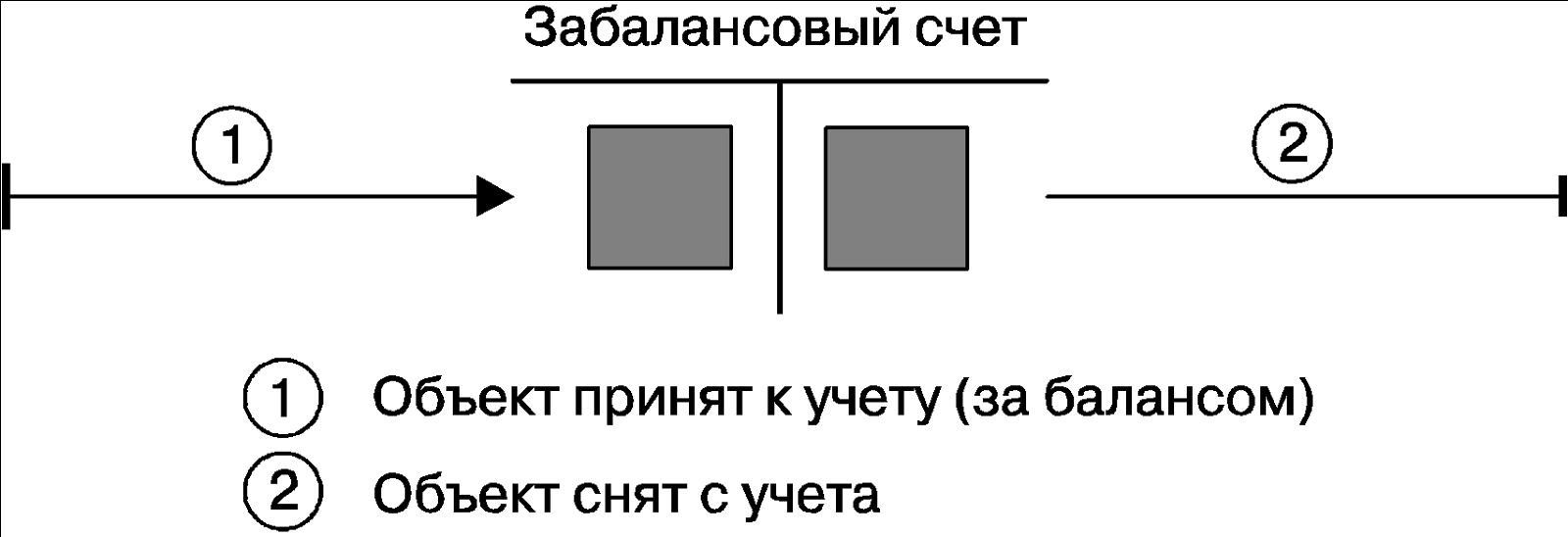

Забалансовые счета

Арендованные основные средства | 001 | |

Товарно-материальные ценности, принятые на ответственное хранение | 002 | |

Материалы, принятые в переработку | 003 | |

Товары, принятые на комиссию | 004 | |

Оборудование, принятое для монтажа | 005 | |

Бланки строгой отчетности | 006 | |

Списанная в убыток задолженность неплатежеспособных дебиторов | 007 | |

Обеспечения обязательств и платежей полученные | 008 | |

Обеспечения обязательств и платежей выданные | 009 | |

Износ основных средств | 010 | |

Основные средства, сданные в аренду | 011 |

ИНСТРУКЦИЯ ПО ПРИМЕНЕНИЮ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

Настоящая Инструкция устанавливает единые подходы к применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов. Описание счетов бухгалтерского учета по разделам приводится в последовательности, предусмотренной Планом счетов бухгалтерского учета.

Синтетическим счетом называется счет верхнего уровня, или просто счет бухгалтерского учета. Счет нижнего уровня – субсчет, или аналитический счет. Имеются также аналитические признаки, служащие учету на самом низком, детализированном уровне.

Таким образом, используемая в действующей методологии бухгалтерского учета классификация объектов включает в себя три иерархических уровня:

• счета,

• субсчета,

• аналитические признаки (рис. 1).

Рис. 1. Иерархическая структура Плана счетов

Использование счетов и субсчетов несколько отличается от использования аналитических признаков: объект учитывается на одном счете бухгалтерского учета (всегда) и на одном субсчете этого счета (если субсчет имеется) и при этом может обладать несколькими аналитическими признаками, служащими для дополнительной группировки объектов. Тем самым нормативная база бухгалтерского учета предлагает жесткую классификацию объектов на верхних уровнях счетов/субсчетов и произвольную классификацию объектов на нижнем уровне аналитических признаков.

К примеру, объекты квалифицированы в качестве материалов (счет бухгалтерского учета), а именно строительных материалов (субсчет), но в рамках этой, заданной Планом счетов иерархии обладают набором произвольно устанавливаемых характеристик (название, размер, качество, производитель и т. п.), в соответствии с которыми могут быть сгруппированы для управленческих целей.

Принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др., в том числе признания, оценки, группировки, устанавливаются положениями и другими нормативными актами, методическими указаниями по вопросам бухгалтерского учета.

Имеются в виду ПБУ, а так же иные нормативные документы бухгалтерского учета.

По поводу двойной записи – см. комментарий к разделу VII «Капитал».

По Плану счетов бухгалтерского учета и в соответствии с настоящей Инструкцией бухгалтерский учет должен вестись в организациях (кроме кредитных и государственных (муниципальных) учреждений) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи.

Очерчивается круг субъектов, подпадающих под действие настоящей ИППС.

На основе Плана счетов бухгалтерского учета и настоящей Инструкции организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета.

1. Под рабочим Планом счетов понимается План счетов, используемый конкретным субъектом.

2. Фактически даются определения синтетического и аналитического учета:

• синтетический учет – учет на счетах бухгалтерского учета;

• аналитический учет – учет на субсчетах бухгалтерского учета и с помощью аналитических признаков.

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности активов, обязательств, финансовых, хозяйственных операций и др.)

в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Указывается схема построения Плана счетов.

Для учета специфических операций организация может по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов.

Субсчета, предусмотренные в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

Таким образом, субъект имеет право вводить в свой рабочий План счетов новые счета по согласованию с Минфином России, а новые субсчета – без такого согласования.

Поскольку счета и субсчета – всего лишь уровень классификации объектов, запрет на согласование с Минфином легко обойти: для этого необходимо вести дополнительно учет не на счетах, а на субсчетах.

Порядок ведения аналитического учета устанавливается организацией исходя из настоящей Инструкции, положений и других нормативных актов, методических указаний по вопросам бухгалтерского учета (основных средств, материально-производственных запасов и т. д.).

Более, чем от нормативных требований, порядок ведения аналитического учета зависит от необходимости составлять бухгалтерскую отчетность, также от непосредственных управленческих нужд субъекта.

В Инструкции после характеристики каждого синтетического счета дана типовая схема корреспонденции его с другими синтетическими счетами. В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные настоящей Инструкцией.

Приводимая в настоящей ИППС типовая корреспонденция не является полной, а в некоторых случаях является устаревшей. Полностью ориентироваться на типовую корреспонденцию невозможно, хотя наиболее распространенные проводки в ней, безусловно, представлены.

РАЗДЕЛ I. ВНЕОБОРОТНЫЕ АКТИВЫ

Счета этого раздела предназначены для обобщения информации о наличии и движении активов организации, которые в соответствии с правилами бухгалтерского учета относятся к основным средствам, нематериальным активам и другим внеоборотным активам, а также операций, связанных с их строительством, приобретением и выбытием.

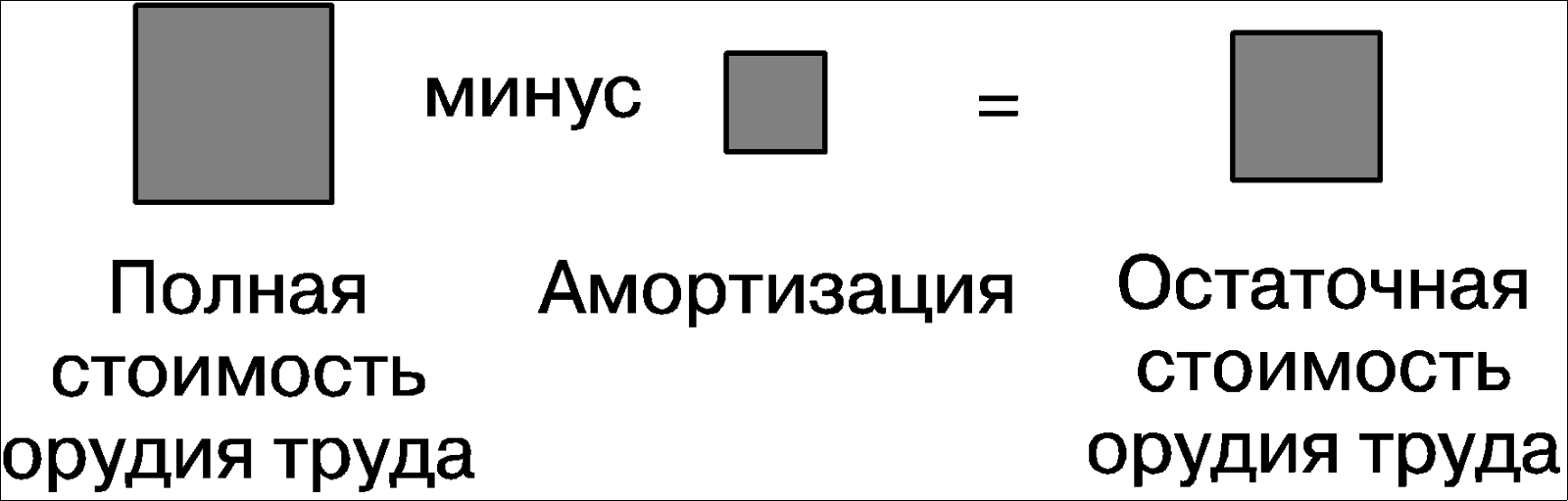

В зависимости от использования в производстве вещи подразделяются на орудия (или средства) труда и предметы труда.

Орудия труда – это вещи, используемые в производстве для воздействия на изготавливаемую продукцию, то есть на предметы труда. К примеру, на станке обрабатывается болванка: станок представляет собой орудие труда, а болванка, из которой изготавливается деталь, – предмет труда. Критерием при различении орудий и предметов труда является перенос материальной субстанции на изготавливаемую продукцию. Станок материальную субстанцию на изготавливаемую продукцию не переносит – это орудие. Болванка переносит свою материальную субстанцию на изготовленную продукцию, именно из болванки в ходе производственного процесса получается продукция в ее конечном виде, следовательно, болванка – это предмет труда.

Внеоборотные активы, указанные в заголовке текущего раздела, – это орудия труда.

Надо понимать, что используемая в бухгалтерском учете классификация объектов не является абсолютно корректной: в разделы Плана счетов, определенным образом озаглавленные, часто попадают объекты, не имеющие к заявленным отношения – это относится к текущему разделу I «Внеоборотные активы» тоже. Одни объекты вообще не имеют к орудиям труда отношения (счет 09 «Отложенные налоговые активы»), другие представляют дополнительные характеристики орудий труда, например степень погашения их стоимости (счета 02 «Амортизация основных средств» и 05 «Амортизация нематериальных активов») или предварительные расходы на их приобретение (счет 08 «Вложения во внеоборотные активы» в некоторых случаях). В этой связи упоминание об «операциях, связанных со строительством, приобретением и выбытием» внеоборотных активов, не случайно.

Счет 03 «ДОХОДНЫЕ ВЛОЖЕНИЯ В МАТЕРИАЛЬНЫЕ ЦЕННОСТИ»

1. Согласно п. 5 ПБУ 6/ 01 «Учет основных средств»:

Основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода, отражаются в бухгалтерском учете и бухгалтерской отчетности в составе доходных вложений в материальные ценности.

Самый распространенный случай передачи вещей за плату во временное владение и пользование или во временное пользование – аренда, понятие которой определено гражданским законодательством. Согласно ст. 606 ГК РФ:

По договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование.

Плоды, продукция и доходы, полученные арендатором в результате использования арендованного имущества в соответствии с договором, являются его собственностью.

Итак, самой нормативной базой бухгалтерского учета установлено: доходные вложения в материальные ценности представляют со- бой основные средства, с той особенностью, что они предназначены для передачи во временное владение и(или) пользование.

С этой стороны открытие для доходных вложений в материальные ценности отдельного синтетического счета представляется ошибкой, ведь синтетические счета открываются для объектов, имеющих самостоятельные, отдельные наименования. А в ПБУ 6/01 «Учет основных средств» доходные вложения в материальные ценности именуются основными средствами!

2. Название счету 03 «Доходные вложения в материальные ценности» также выбрано не самое удачное:

• во-первых, термин «вложения» не вполне методологический: под вложениями обычно скрываются обязательства, но в данном случае это могут быть и обыкновенные вещи (до передачи их в аренду). Строго говоря, любая хозяйственная операция коммерческой организации преследует цель получения прибыли, но не называть же каждую вещь в имущественном комплексе вложениями! Как бы это звучало: вложения в основные средства, вложения в материалы;

• во-вторых, вложения могут оказаться вовсе не доходными, в том смысле, что от их использования субъект может не получить доход, а понести убыток;

• в-третьих, на счете 03 «Доходные вложения в материальные ценности» учитываются вложения не во всякие материальные ценности, а только в те, которые предназначены для передачи во временное владение и(или) пользование. Эти объекты – орудия труда только с технической точки зрения, а с точки зрения учетной методологии, не участвуя в собственном производстве, они в качестве орудий труда квалифицированы быть не могут. Конечно, доходные вложения в материальные ценности возвращаются к субъекту, и воз- вращаются в изношенном состоянии: только поэтому, с некоторой степенью условности, их можно причислить к орудиям труда. Хотя правильнее было бы называть их предметами аренды.

Счет 03 «Доходные вложения в материальные ценности» предназначен для обобщения информации о наличии и движении вложений организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму (далее – материальные ценности), предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода.

1. Доходным вложениям в материальные ценности дается опре- деление, повторяющее формулировку ПБУ 6/ 01 «Учет основных средств».

Вообще, согласно п. 5 данного документа:

Основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода, отражаются в бухгалтерском учете и бухгалтерской отчетности в составе доходных вложений в материальные ценности.

2. Вопреки содержанию текущего пункта, на счете 03 «Доходные вложения в материальные ценности» учитываются не все вещи, предоставленные субъектом во временное пользование (временное владение и пользование).

Согласно п. 2 приказа Минфина России от 17 февраля 1997 г. № 15

«Об отражении в бухгалтерском учете операций по договору лизин-

га»:

Условия постановки лизингового имущества на баланс лизингодателя или лизингополучателя определяются по согласованию между сторонами договора лизинга.

Для реализации этой задачи в План счетов введен забалансовый счет 011 «Основные средства, сданные в аренду».

Материальные ценности, приобретенные (поступившие) организацией для предоставления за плату во временное пользование (временное владение и пользование), принимаются к бухгалтерскому учету на счете 03 «Доходные вложения в материальные ценности» по первоначальной стоимости исходя из фактически произведенных затрат на приобретение их, включая расходы по доставке, монтажу и установке.

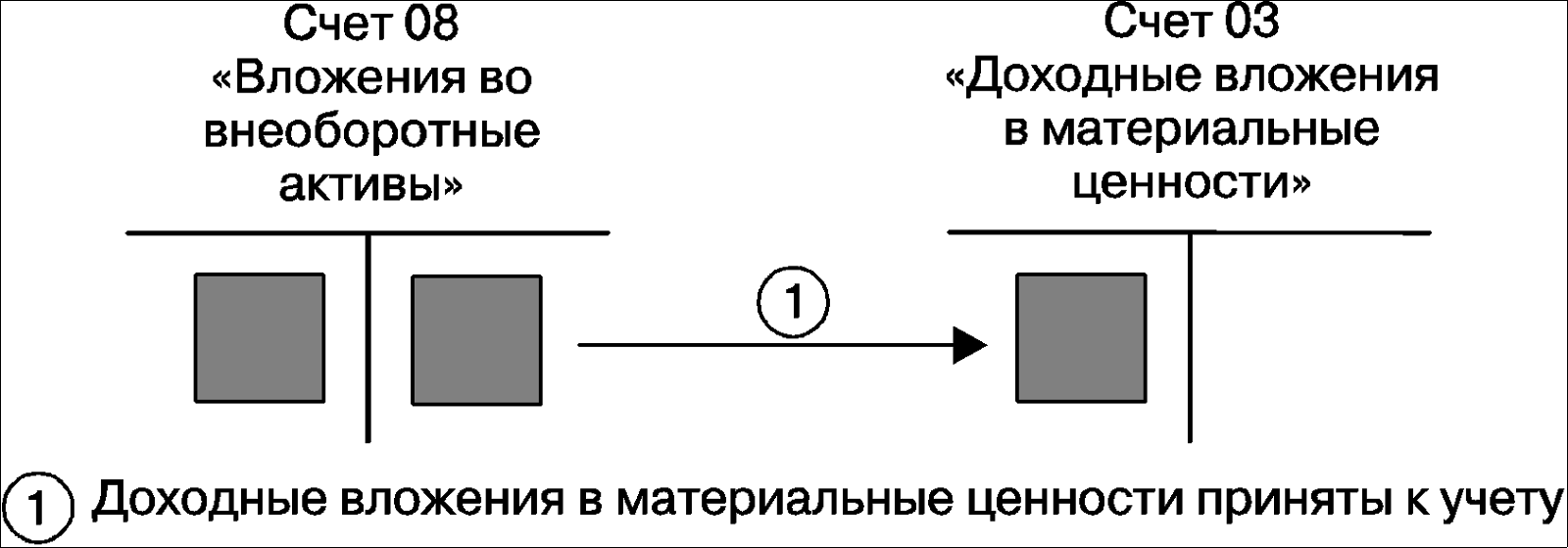

Материальные ценности, приобретенные (поступившие) организацией для предоставления за плату во временное пользование временное владение и пользование) с целью получения дохода, принимаются к бухгалтерскому учету по дебету счета 03 «Доходные вложения в материальные ценности» в корреспонденции со счетом 08 «Вложения во внеоборотные активы».

1. Порядок принятия к учету доходных вложений в материальные ценности идентичен порядку принятия к учету основных средств (рис. 14).

Рис. 14. Поступление доходных вложений в материальные ценности

Учтенные на счете 08 «Вложения во внеоборотные активы» готовые к эксплуатации вещи предназначаются для передачи во временное владение и(или) пользование, в результате чего квалифицируются в качестве доходных вложений в материальные ценности.

2. В текущем абзаце говорится о «материальных ценностях, приобретенных (поступивших) организацией для предоставления за плату во временное пользование (временное владение и пользование)», – тем самым предполагается, что вещь, в принципе готовая к эксплуатации, должна быть передана (а не уже передана!) тому, кто будет ее использовать. Сам факт передачи вещи настоящая ИППС никак не регламентирует. Это означает, что на счете 03 «Доходные вложения в материальные ценности» отражаются вещи совместно с обязательствами:

• те вещи, которые во временное владение и(или) пользование еще не переданы;

• а по переданным вещам – обязательства по их возврату (рис.

15).

Рис. 15. Сальдо по счету 03 «Доходные вложения в материальные ценности»

Таким образом, счет 03 «Доходные вложения в материальные ценности» – имущественно-обязательственный.

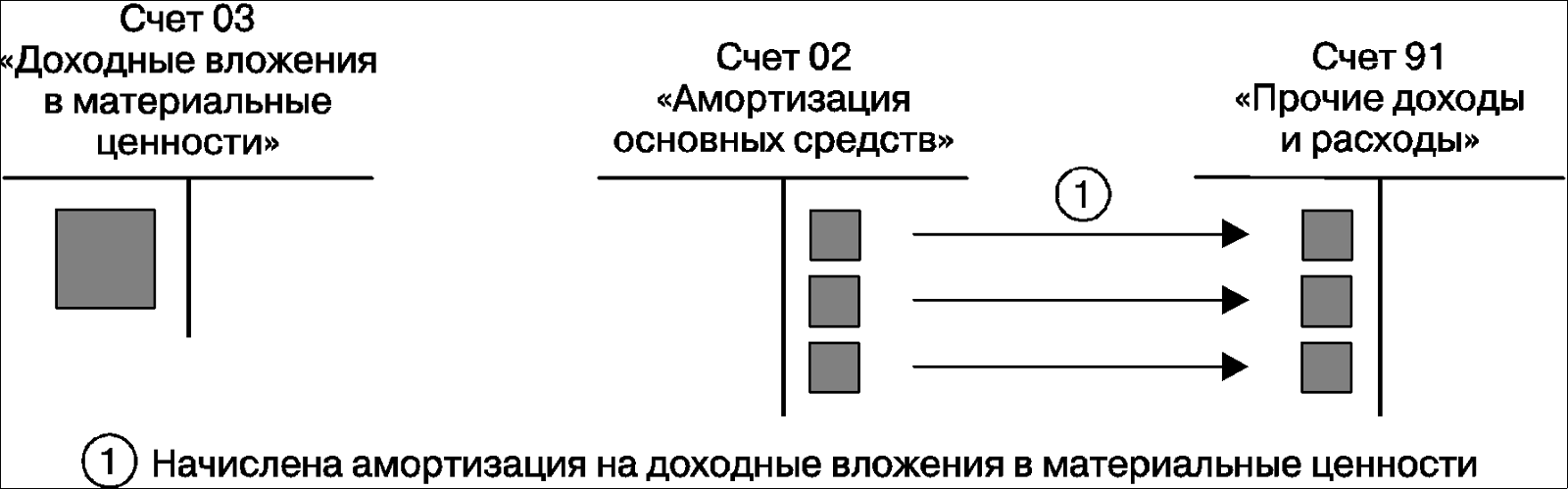

Амортизация материальных ценностей, предоставляемых во временное пользование (временное владение и пользование) с целью получения дохода, учитывается на счете 02 «Амортизация основных средств» обособленно.

На счете 02 «Амортизация основных средств» учитывается амортизация как основных средств, так и доходных вложений в материальные ценности.

Обособленный учет амортизации доходных вложений в материальные ценности означает наличие соответствующего аналитического признака в системе учета, фактически – возможность определить, какая часть начисленной амортизации относится к основным средствам, а какая к доходным вложениям в материальные ценности.

Порядок начисления амортизации на доходные вложения в материальные ценности аналогичен порядку начисления амортизации на основные средства, с той разницей, что в данном случае амортизация относится на счет 91 «Прочие доходы и расходы», для исчисления финансового результата от передачи вещи во временное владение и(или) пользование (рис. 16).

Рис. 16. На доходные вложения в материальные ценности начислена амортизация

Если основным предметом своей деятельности субъект имеет предоставление орудий труда во временное владение и(или) пользование, он вместо счета 91 «Прочие доходы и расходы» использует счет 90 «Продажи». Данное правило обусловлено требованиями ПБУ 10/99 «Расходы организации», согласно п. 5 которого:

В организациях, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с этой деятельностью.

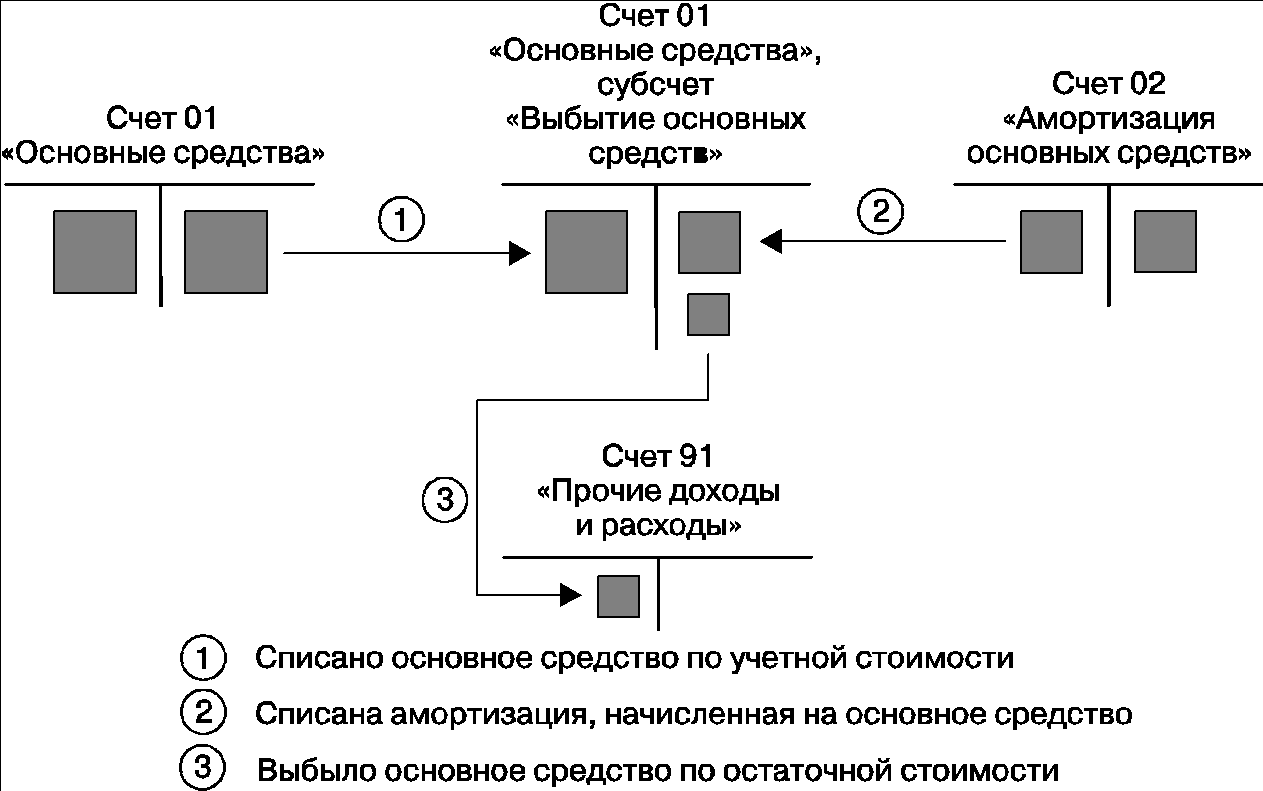

Для учета выбытия (продажи, списания, частичной ликвидации, передачи безвозмездно и др.) материальных ценностей, учитываемых на счете 03 «Доходные вложения в материальные ценности», к нему может открываться субсчет «Выбытие материальных ценностей». В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит – сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 03 «Доходные вложения в материальные ценности» на счет 91 «Прочие доходы и расходы».

Корреспонденция при выбытии доходных вложений в материальные ценности такая же, как при выбытии основных средств (рис. 17, 18).

Рис. 17. Выбытие доходных вложений в материальные ценности.

Вариант БЕЗ ИСПОЛЬЗОВАНИЯ СУБСЧЕТА

Рис. 18. Выбытие доходных вложений в материальные ценности.

Вариант С ИСПОЛЬЗОВАНИЕМ СУБСЧЕТА

Аналитический учет по счету 03 «Доходные вложения в материальные ценности» ведется по видам материальных ценностей, арендаторам и отдельным объектам материальных ценностей.

Аналитический учет доходных вложений в материальные ценности совпадает с аналитическим учетом основных средств. Дополнительными аналитическими признаками, необходимыми при учете доходных вложений в материальные ценности, являются: лицо, в данный момент временно владеющее (пользующееся) вещью, договор, по которому осуществляется владение: территория, на которой вещь находится; и т. п.

Счет 03 «Доходные вложения в материальные ценности»

корреспондирует со счетами:

по дебету | по кредиту |

08 Вложения во внеоборотные активы 76 Расчеты с разными дебиторами и кредиторами 80 Уставный капитал | 01 Основные средства 02 Амортизация основных средств 76 Расчеты с разными дебиторами и кредиторами 80 Уставный капитал 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 99 Прибыли и убытки |

Счет 04 «НЕМАТЕРИАЛЬНЫЕ АКТИВЫ»

1. Согласно п. 4 ПБУ 14/2007 «Учет нематериальных активов»:

К нематериальным активам относятся, например, произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения; полезные модели; селекционные достижения; секреты производства (ноу-хау); товарные знаки и знаки обслуживания. В составе нематериальных активов учитывается также деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части).

Список, предлагаемый гражданским законодательством, более полный. Согласно п. 1 ст. 1225 ГК РФ:

Результатами интеллектуальной деятельности и приравненными к ним средствами индивидуализации юридических лиц, товаров, работ, услуг и предприятий, которым предоставляется правовая охрана (интеллектуальной собственностью), являются:

1) произведения науки, литературы и искусства;

2) программы для электронных вычислительных машин

(программы для ЭВМ);

3) базы данных;

4) исполнения;

5) фонограммы;

6) сообщение в эфир или по кабелю радио– или телепередач

(вещание организаций эфирного или кабельного вещания);

7) изобретения;

8) полезные модели;

9) промышленные образцы;

10) селекционные достижения;

11) топологии интегральных микросхем;

12) секреты производства (ноу-хау);

13) фирменные наименования;

14) товарные знаки и знаки обслуживания;

15) наименования мест происхождения товаров;

16) коммерческие обозначения.

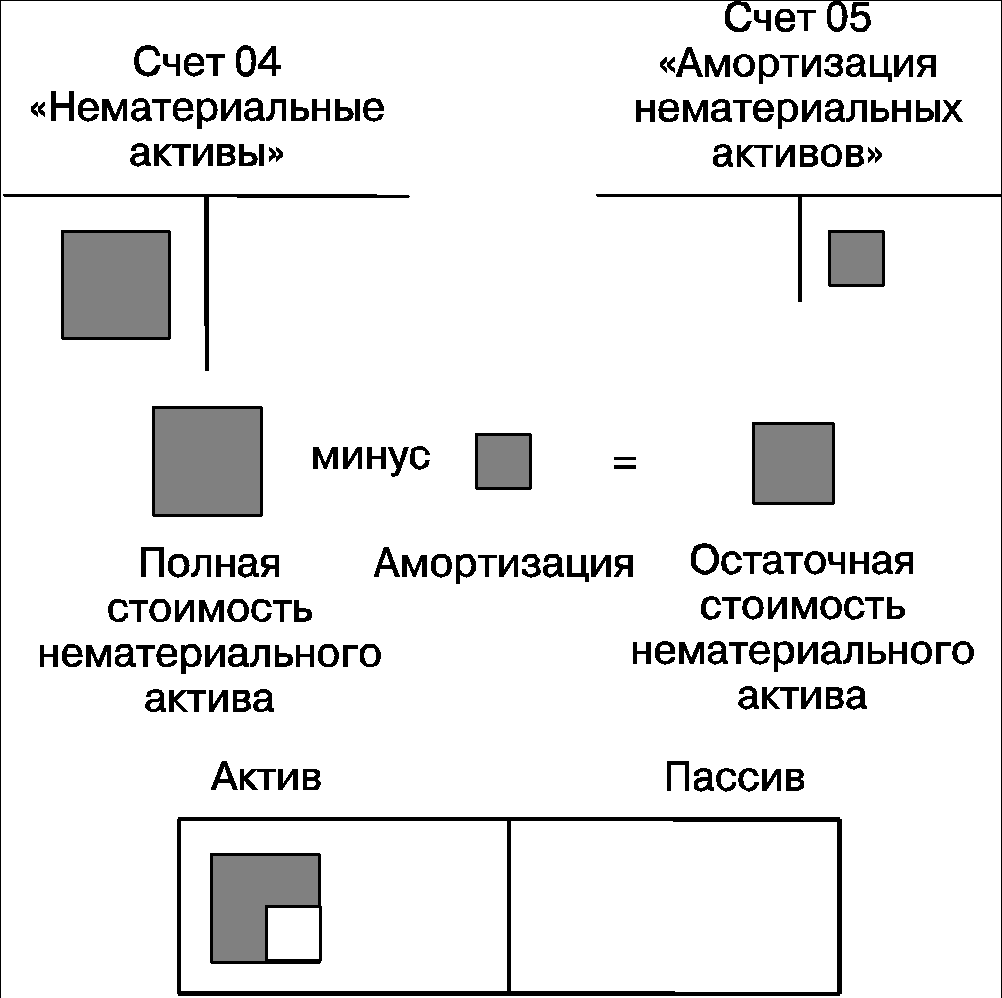

С методологической точки зрения нематериальные активы представляют собой символы. Как символы нематериальные активы действительно нематериальны, однако любой символ должен иметь материальный информационный носитель, символ не может существовать без носителя, поэтому любой нематериальный актив представляет собой специфическую вещь, ценную не своей материальной субстанцией, а тем, что на этой материальной субстанции записано.

Исключение составляет деловая репутация, или гудвилл, представляющая собой стоимостную разницу, возникающую при продаже предприятия. Согласно п. 1 ст. 559 ГК РФ:

По договору продажи предприятия продавец обязуется передать в собственность покупателя предприятие в целом как имущественный комплекс (статья 132), за исключением прав и обязанностей, которые продавец не вправе передавать другим лицам.

Предприятие приходуется субъектом-покупателем по договорной стоимости. Но в системе учета самого предприятия, принадлежащего теперь субъекту, составляющие имущественный комплекс предприятия вещи значатся совсем по другой стоимости, в сумме не совпадающей с договорной. Разница между указанными величинами и образует деловую репутацию, положительную или отрицательную.

К символам деловая репутация не имеет ни малейшего отношения: квалификация данного объекта в качестве нематерального актива ошибочна. С тем же успехом можно было посчитать нематериальными активами расходы, по той причине, что они составляют абстрактное, следовательно, нематериальное понятие, или назвать собственный капитал нематериальным пассивом.

2. Порядок учета нематериальных активов регламентирован

ПБУ 14/2007 «Учет нематериальных активов».

Счет 04 «Нематериальные активы» предназначен для обобщения информации о наличии и движении нематериальных активов организации, а также о расходах организации на научно-исследовательские, опытно-конструкторские и технологические работы.

Понятие НИОКТР приведено в ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы».

Здесь имеется в виду, что нематериальные активы могут быть изготовлены в результате НИОКТР.

Нематериальные активы принимаются к бухгалтерскому учету на счете 04 «Нематериальные активы» по первоначальной стоимости.

По поводу первоначальной стоимости – см. комментарий ко второму абзацу счета 01 «Основные средства» ИППС.

Порядок оценки нематериальных активов при их принятии к бухгалтерскому учету регламентирован ПБУ 14/2007 «Учет нематериальных активов».

По объектам нематериальных активов, по которым амортизация учитывается без использования счета 05 «Амортизация нематериальных активов», начисленные суммы амортизационных отчислений списываются непосредственно в кредит счета 04 «Нематериальные активы».

Упоминаемая в текущем абзаце методика предусматривает списание стоимости орудий труда непосредственно со счета орудий труда, без использования специального счета амортизации.

Такая методика допускалась для нематериальных активов в ПБУ 14/2000 «Учет нематериальных активов». Сейчас этот документ отменен, а ныне действующим ПБУ 14/2007 «Учет нематериальных активов» списания стоимости нематериальных активов непосредственно со счета нематериальных активов не предусмотрено.

На момент написания этих строк необходимые изменения в ИППС

не внесены.

Принятие к бухгалтерскому учету нематериальных активов отражается по дебету счета 04 «Нематериальные активы» в корреспонденции со счетом 08 «Вложения во внеоборотные активы».

1. Принятие к учету нематериальных активов производится в общем для орудий труда порядке (рис. 19).

Рис. 19. Принятие нематериальных активов к учету

2. Согласно п. 39 ПБУ 14/2007 «Учет нематериальных активов»: Нематериальные активы, полученные в пользование, учитываются пользователем (лицензиатом) на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре.

При этом платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде периодических платежей, исчисляемые и уплачиваемые в порядке и сроки, установленные договором, включаются пользователем (лицензиатом) в расходы отчетного периода. Платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде фиксированного разового платежа, отражаются в бухгалтерском учете пользователя (лицензиата) как расходы будущих периодов и подлежат списанию в течение срока действия договора.

Настоящая ИППС забалансовый счет для учета нематериальных активов, полученных в пользование, не предусматривает и каких- либо подробных разъяснений по этому вопросу не дает.

При выбытии объектов нематериальных активов (продаже, списании, передаче безвозмездно и др.) их стоимость, учтенная на счете 04 «Нематериальные активы», уменьшается на сумму начисленной за время использования амортизации (с дебета счета 05 «Амортизация нематериальных активов»). Остаточная стоимость выбывших объектов списывается со счета 04 «Нематериальные активы» на счет 91 «Прочие доходы и расходы».

1. Также в общем для орудий труда порядке происходит списание нематериальных активов, причем, в отличие от основных средств и доходных вложений в материальные ценности, никакого специального субсчета для выбытия нематериальных активов не предусматривается (рис. 20).

Рис. 20. Списание нематериальных активов

2. Настоящая ИППС исходит из предположения, что нематериальные активы всегда используются в качестве орудий труда, поэтому стоимость нематериальных активов переносится на изготавливаемую продукцию посредством амортизации. Это методологический просчет, хотя основания его понятны. Компьютерная программа, используемая собственным работником субъекта, – это, несомненно, орудие труда. Та же самая компьютерная программа, которую производитель компьютеров устанавливает на продукцию, – столь же явный предмет труда.

Вещи, ценные своей символьной природой, могут использоваться и в качестве орудий, и в качестве предметов труда – с этой точки зрения введение в План счетов счета 04 «Нематериальные активы» было ошибкой. Синтетические счета следовало организовывать в соответствии с использованием вещей в производстве, как это сделано для обычных вещей. При желании отделить вещи, имеющие символьную природу, от вещей обыкновенной материальной природы следовало предусмотреть в Плане счетов два счета нематериальных активов: один – для орудий труда, другой – для предметов труда.

Каким образом учитывать объекты, имеющие информационную природу и используемые в качестве предметов труда, ни в настоящей ИППС, ни в других нормативных документах бухгалтерского учета (по крайней мере, высокого уровня), не сообщается.

3. В отличие от отмененного ПБУ 14/2000 «Учет нематериальных активов», новым ПБУ 14/2007 «Учет нематериальных активов» допускается переоценка нематериальных активов.

На момент написания этих строк необходимые изменения в настоящую ИППС не внесены.

В любом случае переоценка нематериальных активов не имеет очевидных экономических выгод, по этой причине не может быть рекомендована для выполнения.

Расходы организации на научно-исследовательские, опытно- конструкторские и технологические работы, результаты которых используются для производственных либо управленческих нужд организации, учитываются на счете 04 «Нематериальные активы» обособленно.

Расходы на научно-исследовательские, опытно-конструкторские и технологические работы принимаются к бухгалтерскому учету на счете

04 «Нематериальные активы» в сумме фактических затрат, при этом дебетуется счет 04 «Нематериальные активы» в корреспонденции с кредитом счета 08 «Вложения во внеоборотные активы».

При списании в установленном порядке расходов на научно- исследовательские, опытно-конструкторские и технологические работы, результаты которых используются для производственных либо управленческих нужд организации, на расходы по обычным видам деятельности кредитуется счет 04 «Нематериальные активы» в корреспонденции с дебетом счетов учета затрат (20 «Основное производство», 26 «Общехозяйственные расходы» и т. д.).

При прекращении использования результатов научно- исследовательских, опытно-конструкторских и технологических работ в производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд суммы расходов, не отнесенные на расходы по обычным видам деятельности, списываются в дебет счета 91 «Прочие доходы и расходы» в корреспонденции с кредитом счета 04 «Нематериальные активы».

Текущие абзацы, касающиеся НИОКТР, введены приказом Минфина России от 7 мая 2003 г. № 38н, в связи с принятием ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы». Их следует признать ошибочными – по крайней мере, излишними, – по следующим причинам:

• во -первых, в п. 3 ПБУ 17/02 «Учет расходов на нау чно - исследовательские, опытно-конструкторские и технологические работы» записано:

Настоящее Положение не применяется к незаконченным научно-исследовательским, опытно-конструкторским и технологическим работам, а также к научно-исследовательским, опытно-конструкторским и технологическим работам, результаты которых учитываются в бухгалтерском учете в качестве нематериальных активов;

• во-вторых, на счете 04 «Нематериальные активы» учитываются никакие не расходы, во всяком случае, не больше, чем на имущественных счетах (для изготовления любой вещи необходимы расходы, поэтому любая вещь представляет собой не только вещь, но и воплощенные в себе расходы).

Здесь имеется в виду, что НИОКТР могут приводить к созданию нематериального актива. Такие нематериальные активы учитываются в общем порядке, наряду с нематериальными активами, закупленными на стороне или поступившими по другим основаниям. Вводить текущие абзацы в ИППС не имело смысла.

Аналитический учет по счету 04 «Нематериальные активы» ведется по отдельным объектам нематериальных активов, а также по видам расходов на научно-исследовательские, опытно-конструкторские и технологические работы. При этом ведение аналитического учета должно обеспечивать возможность получения данных о наличии и движении нематериальных активов, а также суммах расходов по научно-исследовательским, опытно-конструкторским и технологическим работам.

По счету 04 «Нематериальные активы» ведется пообъектный учет. Дополнительные аналитические признаки используются для группировки нематериальных активов.

Счет 04 «Нематериальные активы»

корреспондирует со счетами:

по дебету | по кредиту |

08 Вложения во внеоборотные активы 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал | 05 Амортизация нематериальных активов 20 Основное производство 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 29 Обслуживающие производства и хозяйства 44 Расходы на продажу 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 91 Прочие доходы и расходы 97 Расходы будущих периодов |

Счет 05 «АМОРТИЗАЦИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ»

Счет 05 «Амортизация нематериальных активов» предназначен для обобщения информации об амортизации, накопленной за время использования объектов нематериальных активов организации (за исключением объектов, по которым амортизационные отчисления списываются непосредственно в кредит счета 04 «Нематериальные активы»).

1. По поводу методологической природы амортизации – см. комментарий к названию счета 02 «Амортизация основных средств».

2. Методика отражения в бухгалтерском учете амортизации основных средств и нематериальных активов полностью совпадает, так как и основные средства, и нематериальные активы (как предполагается в настоящей ИППС) – орудия труда (рис. 21).

Рис. 21. Использование счета 05 «Амортизация нематериальных активов». Методика

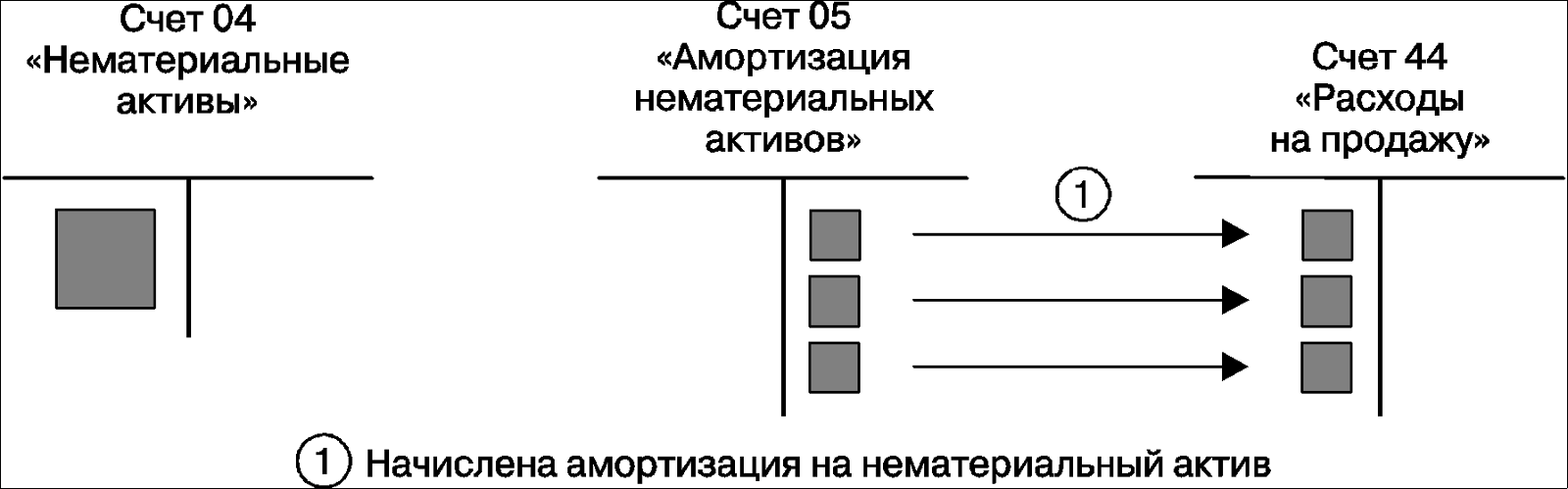

Начисленная сумма амортизации нематериальных активов отражается в бухгалтерском учете по кредиту счета 05 «Амортизация нематериальных активов» в корреспонденции со счетами учета затрат на производство (расходов на продажу).

Амортизация начисляется на нематериальные активы в общем порядке, в зависимости от того, на какие цели используется нематериальный актив. Как правило, начисление производится на счета затрат на производство или расходов на продажу (рис. 22).

Амортизация начисляется периодически (как правило, ежемесячно), до полного погашения стоимости нематериального актива, то есть до начисления на него 100%-ной амортизации.

При выбытии (продаже, списании, передаче безвозмездно и др.)

объектов нематериальных активов сумма начисленной по ним амортизации списывается со счета 05 «Амортизация нематериальных активов» в кредит счета 04 «Нематериальные активы».

Рис. 22. На нематериальный актив начислена амортизация

Корреспонденция приведена в комментариях к счету 04 «Нематериальные активы».

Аналитический учет по счету 05 «Амортизация нематериальных активов» ведется по отдельным объектам нематериальных активов. При этом построение аналитического учета должно обеспечивать возможность получения данных об амортизации нематериальных активов, необходимых для управления организацией и составления бухгалтерской отчетности.

Правильнее сказать, что аналитический учет амортизации ведется по группам нематериальных активов, при этом конкретная амортизационная норма применяется к каждому нематериальному активу отдельно.

Счет 05 «Амортизация нематериальных активов»

корреспондирует со счетами:

по дебету | по кредиту |

04 Нематериальные активы 79 Внутрихозяйственные расчеты | 08 Вложения во внеоборотные активы 20 Основное производство 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 29 Обслуживающие производства и хозяйства 44 Расходы на продажу 79 Внутрихозяйственные расчеты 97 Расходы будущих периодов |

Счет 07 «ОБОРУДОВАНИЕ К УСТАНОВКЕ»

Оборудование к установке – материальная часть будущих (в настоящий момент строящихся или реконструируемых) орудий труда. Его классификация в качестве внеоборотных активов ошибочна: по сути, оборудование к установке представляет собой строительные материалы, ничем с экономической точки зрения не отличающиеся от других материалов – досок, шифера, гвоздей, бетона и т. п. То, что объект представляет собой технологическое, энергетическое и производственное оборудование, не должно вводить в заблуждение, ведь классификация вещей на орудия и предметы труда основывается на их использовании в производстве, а не технических характеристиках. Если какой-нибудь станок предназначен для изготовления на нем деталей, этот станок – орудие труда, но если тот же самый станок составляет неотъемлемую часть строящегося производственного здания, как это предполагается в приведенном ниже определении оборудования к установке, тогда станок представляет собой предмет труда, хотя названный предмет труда и предназначен для постройки из него орудия труда.

Методологически правильнее было учитывать оборудование к установке на субсчете 10-8 «Строительные материалы» счета 10

«Материалы», однако настоящая ИППС такого порядка не предусматривает.

Счет 07 «Оборудование к установке» предназначен для обобщения информации о наличии и движении технологического, энергетического и производственного оборудования (включая оборудование для мастерских, опытных установок и лабораторий), требующего монтажа и предназначенного для установки в строящихся (реконструируемых) объектах. Этот счет используется организациями-застройщиками.

К оборудованию, требующему монтажа, также относится оборудование, вводимое в действие только после сборки его частей и прикрепления к фундаменту или опорам, к полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений, а также комплекты запасных частей такого оборудования. В состав этого оборудования включаются контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе устанавливаемого оборудования.

1. Приводится определение оборудования к установке. Здесь важны два момента:

• первое – оборудованием к установке является лишь оборудование, требующее монтажа, то есть являющееся частью строящихся производственных зданий. В противном случае оборудование представляет собой размещаемые в построенном здании обычные орудия труда (сначала вложения во внеоборотные активы, а по вводе в эксплуатацию – основные средства);

• второе – квалификация объекта в качестве оборудования к установке связана с осуществлением строительства, поэтому счет 07 «Оборудование к установке» используется лишь застройщиками.

Под застройщиками здесь понимаются непосредственные заказчики или субподрядчики: лица, заключающие с подрядчиком договор строительного подряда.

Согласно п. 1 ст. 702 ГК РФ:

По договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его.

Согласно п. 1 и 2 ст. 740 ГК РФ:

По договору строительного подряда подрядчик обязуется в установленный договором срок построить по заданию заказчика определенный объект либо выполнить иные строительные работы, а заказчик обязуется создать подрядчику необходимые условия для выполнения работ, принять их результат и уплатить обусловленную цену.

Договор строительного подряда заключается на строительство или реконструкцию предприятия, здания (в том числе жилого дома), сооружения или иного объекта, а также на выполнение монтажных, пусконаладочных и иных неразрывно связанных со строящимся объектом работ. Правила о договоре строительного подряда применяются также к работам по капитальному ремонту зданий и сооружений, если иное не предусмотрено договором.

В этой связи название счета 07 «Оборудование к установке» неудачно, так как до смешения схоже с названием забалансового счета 005 «Оборудование, принятое для монтажа». Различия между ними в том, что:

• счет 07 «Оборудование к установке» применяется заказчиками

(застройщиками);

• счет 005 «Оборудование, принятое для монтажа» применяется подрядчиками.

Следовало дать счету 07 иное название, к примеру: «Оборудование, переданное для монтажа».

2. Порядок учета работ по договорам строительного подряда регламентирован ПБУ 2/2008 «Учет договоров строительного подряда».

На счете 07 «Оборудование к установке» не учитывается оборудование, не требующее монтажа: транспортные средства, свободно стоящие станки, строительные механизмы, сельскохозяйственные машины, производственный инструмент, измерительные и другие приборы, производственный инвентарь и др. Затраты на приобретение оборудования, не требующего монтажа, отражаются непосредственно на счете 08 «Вложения во внеоборотные активы» по мере поступления их на склад или в другое место хранения.

Оборудование, не требующее монтажа, не квалифицируется в качестве оборудования к установке, а учитывается в обычном для основных средств порядке.

Оборудование к установке принимается к бухгалтерскому учету по дебету счета 07 «Оборудование к установке» по фактической себестоимости приобретения, складывающейся из стоимости по ценам приобретения и расходов по приобретению и доставке этих ценностей на склады организации.

1. Называется общий, наиболее распространенный случай оценки имущественных объектов при их оприходовании.

Отдельное ПБУ по учету оборудования к установке отсутствует, поэтому для оценки оборудования к установке в иных ситуациях (не при купле-продаже) следует воспользоваться ПБУ 5/01 «Учет материально- производственных запасов» или ПБУ 6/01 «Учет основных средств».

2. По поводу формулировки: «принимается к бухгалтерскому учету… по фактической себестоимости приобретения».

Грамотней было сказать: по фактической стоимости либо по себестоимости. Себестоимость (от своя стоимость) – всегда фактическая. В дальнейшем замечания по этому поводу делаться не будут, поскольку ИППС буквально переполнена этими терминологически некорректными «фактической себестоимостью» и «плановой себестоимостью».

Приобретение оборудования за плату у других организаций и лиц отражается по дебету счета 07 «Оборудование к установке» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» или др.

Приобретение оборудования к установке осуществляется обычным порядком, аналогично приобретению других вещей – обычно посредством покупки (рис. 23).

По поводу отражения в бухгалтерском учете уплаченного при покупке вещей НДС – см. комментарий к счету 19 «Налог на добавленную стоимость по приобретенным ценностям».

Принятие к бухгалтерскому учету оборудования, внесенного учредителями в счет их вкладов в уставный (складочный) капитал организации, отражается по дебету счета 07 «Оборудование к установке» и кредиту счета 75 «Расчеты с учредителями».

Называется корреспонденция при получении оборудования к установке в уставный капитал субъекта. Это стандартная для названной хозяйственной ситуации корреспонденция (рис. 24).

Поступление оборудования к установке может быть отражено с использованием счета 15 «Заготовление и приобретение материальных ценностей» или без использования его в порядке, аналогичном порядку учета соответствующих операций с материалами.

Оборудование к установке – предметы труда, их методологически удобней учитывать совместно с другими предметами труда или подобно им. Это верно, хотя в таком случае непонятно, зачем оборудование к установке было включено в раздел I «Внеборотные активы» Плана счетов.

Рис. 23. Покупка оборудования к установке

Рис. 24. Получение в уставный капитал оборудования к установке. Подобная корреспонденция могла быть указана для любого имущественного счета, поэтому здесь она выглядит излишней

Если расходы по приобретению оборудования к установке множественны и неодновременны, имеет смысл использовать счет 15 «Заготовление и приобретение материальных ценностей» (рис. 25).

Рис. 25. Оприходование оборудования к установке С ИСПОЛЬЗОВАНИЕМ счета 15 «Заготовление и приобретение материальных ценностей»

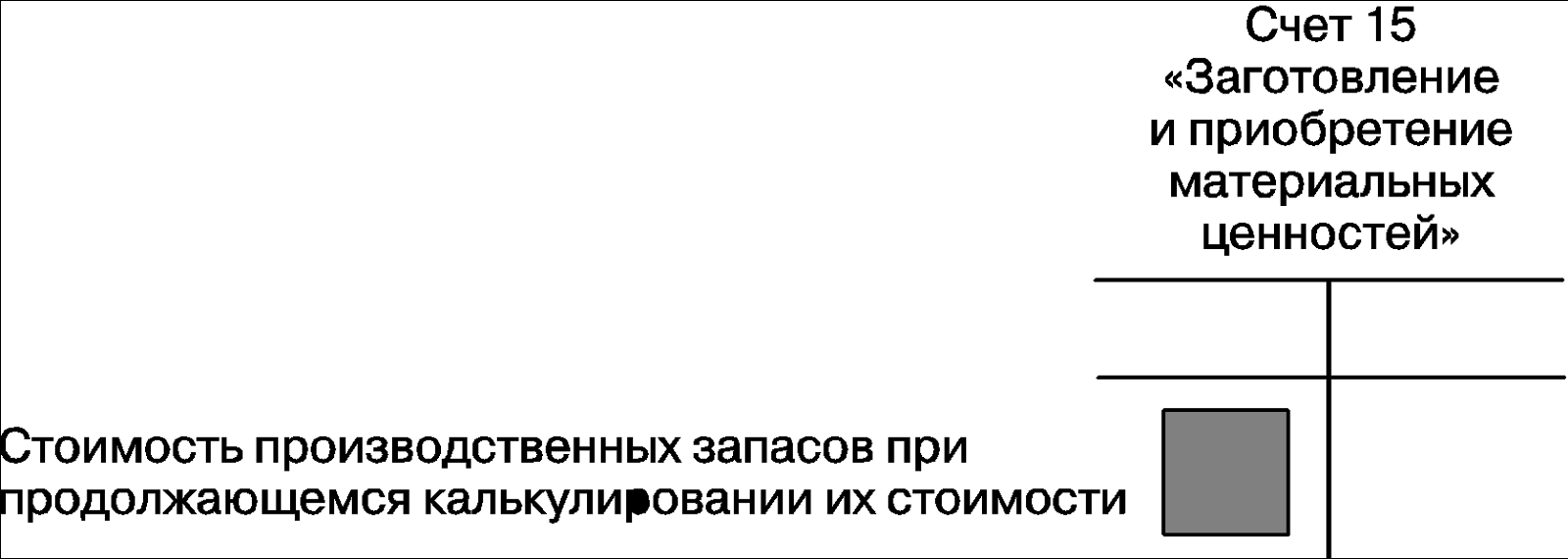

Если расходы по приобретению оборудования к установке одновременны, тогда, во избежание лишней записи, их калькулирование лучше выполнять непосредственно на счете 07 «Оборудование к установке» (рис. 26).

Рис. 26. Оприходование оборудования к установке БЕЗ ИСПОЛЬЗОВАНИЯ счета 15 «Заготовление и приобретение материальных ценностей»

Аналогичным образом калькулируется стоимость приобретаемых материалов.

Стоимость оборудования, сданного в монтаж, списывается со счета 07 «Оборудование к установке» в дебет счета 08 «Вложения во внеоборотные активы». При этом завезенное на строительную площадку оборудование, требующее монтажа, подрядчик принимает на забалансовый учет по счету 005 «Оборудование, принятое для монтажа». Стоимость этого оборудования или его частей, сданных в монтаж, подрядчик снимает с забалансового учета по счету 005

«Оборудование, принятое для монтажа». Стоимость оборудования, переданного подрядчику, монтаж и установка которого на постоянном месте эксплуатации фактически не начаты, не снимается с учета у застройщика.

1. Списание оборудования к установке осуществляется в момент его сдачи в монтаж.

В текущем абзаце не поясняется, что имеется в виду под сдачей в монтаж: передача его подрядчику для монтажа или фактическое начало монтажа подрядчиком. Вероятней первое. Передав оборудование подрядчику, застройщик списывает его на счет 08 «Вложения во внеоборотные активы» (в соответствии с общим порядком отражения в бухгалтерском учете строительства орудий труда), далее учитывает в качестве вложения во внеоборотные активы, чтобы впоследствии оприходовать в составе законченного строительного объекта (рис. 27).

Рис. 27. Передача оборудования к установке для монтажа

2. Бухгалтерские проводки, указанные в текущем абзаце далее, выполняются не застройщиком, а подрядчиком, на счете 005 «Оборудование, принятое для монтажа».

Помещать в один абзац бухгалтерские проводки, выполняемые разными лицами, не следовало.

При продаже, списании, передаче безвозмездно и др. оборудования к установке его стоимость списывается в дебет счета 91 «Прочие доходы и расходы».

Если оборудованию к установке найдено иное применение, чем планировалось ранее, оборудование списывается обычным для вещей способом (рис. 28).

Рис. 28. Оборудования к установке выбыло

Аналитический учет по счету 07 «Оборудование к установке» ведется по местам хранения оборудования и отдельным его наименованиям (видам, маркам и т. д.).

Помимо технических характеристик оборудования и места его хранения, в качестве аналитических признаков могут фигурировать: материально ответственное лицо; подрядчик, для передачи которому оборудование предназначено; договор, в рамках которого оборудование будет передано подрядчику; и т. п.

Счет 07 «Оборудование к установке»

корреспондирует со счетами:

по дебету | по кредиту |

15 Заготовление и приобретение материальных ценностей 23 Вспомогательные производства 60 Расчеты с поставщиками и подрядчиками 66 Расчеты по краткосрочным кредитам и займам 67 Расчеты по долгосрочным кредитам и займам 71 Расчеты с подотчетными лицами 75 Расчеты с учредителями 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 86 Целевое финансирование 91 Прочие доходы и расходы | 08 Вложения во внеоборотные активы 23 Вспомогательные производства 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 99 Прибыли и убытки |

Счет 08 «ВЛОЖЕНИЯ ВО ВНЕОБОРОТНЫЕ АКТИВЫ»

1. Другое название вложений во внеоборотные активы, до сих пор иногда употребляемое в бухгалтерском учете и экономике, – капитальные вложения. Так назывался счет 08 в старом Плане счетов от 1991 г.

Согласно п. 41 ПВБУ:

41. К незавершенным капитальным вложениям относятся не оформленные актами приемки-передачи основных средств и иными документами затраты на строительно-монтажные работы, приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, иных материальных объектов длительного пользования, прочие капитальные работы и затраты (проектно-изыскательские, геологоразведочные и буровые работы, затраты по отводу земельных участков и переселению в связи со строительством, на подготовку кадров для вновь строящихся организаций и другие).

Счет «Вложения во внеоборотные активы» решает две задачи:

• прежде всего – отражение не введенных в эксплуатацию орудий труда (точнее, вещей, намеченных к использованию в качестве орудий труда). Вещи классифицируются на орудия и предметы труда в зависимости от характера их использования, но далеко не все находящиеся в имущественном комплексе вещи используются: они могут долгое время храниться на складе или находиться в процессе изготовления. Такие объекты требуют своего синтетического счета. Счет 01 «Основные средства» не подходит, так как на нем учитываются орудия труда, использование которых начато (введенные в эксплуатацию). Для учета вещей, предполагаемых к использованию в качестве орудий труда, но еще не используемых, и вводится счет 08 «Вложения во внеоборотные активы»;

• вторая задача, решаемая при помощи счета 08 «Вложения во внеоборотные активы», – калькулирование неодновременных расходов на приобретение орудий труда. Ту же функцию, только в отношении не орудий, а предметов труда, исполняет счет 15 «Заготовление и приобретение материальных ценностей».

2. Калькулировать все неодновременные расходы можно было на одном счете, совместно по орудиям и предметам труда, ведь никакой методологической специфики при покупке, положим, станка (будущего орудия труда) и гвоздей (будущих предметов труда) нет.

3. Название счета неудачно.

Имеются два функционально близких счета – 08 «Вложения во внеоборотные активы» и 15 «Заготовление и приобретение материальных ценностей», – однако по названиям их функциональной близости не заметно. Следовало назвать счета однотипно: например, «Вложения во внеоборотные активы» и «Вложения в оборотные активы», либо «Заготовление внеоборотных активов» и «Заготовление оборотных активов».

Счет 08 «Вложения во внеоборотные активы» предназначен для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, земельных участков и объектов природопользования, нематериальных активов, а также о затратах организации по формированию основного стада продуктивного и рабочего скота (кроме птицы, пушных зверей, кроликов, семей пчел, служебных собак, подопытных животных, которые учитываются в составе средств в обороте).

Здесь подчеркивается вторая задача, решаемая счетом 08 «Вложения во внеоборотные активы», и ничего не говорится о первой.

К счету 08 «Вложения во внеоборотные активы» могут быть открыты субсчета:

08-1 «Приобретение земельных участков»,

08-2 «Приобретение объектов природопользования»,

08-3 «Строительство объектов основных средств»,

08-4 «Приобретение объектов основных средств»,

08-5 «Приобретение нематериальных активов»,

08-6 «Перевод молодняка животных в основное стадо»,

08-7 «Приобретение взрослых животных»,

08- 8 «Выполнение научно-исследовательских, опытно- конструкторских и технологических работ» и др.

Счет 08 «Вложения во внеоборотные активы» относится ко всем внеоборотным активам, поэтому логичней было ожидать от настоящей ИППС перечня субсчетов по названиям внеоборотных активов: основные средства, доходные вложения в материальные ценности, нематериальные активы. Однако перечень предлагаемых субсчетов не соответствует списку внеоборотных активов:

• отсутствует субсчет доходных вложений в материальные ценности: видимо, предполагается, что покупка объектов данного наименования должна отражаться на субсчете 08-4 «Приобретение объектов основных средств»;

• присутствуют «лишние» субсчета, не имеющие соответствия в разделе I «Внеоборотные активы». Можно подумать, что земельные участки и объекты природопользования не относятся к основным средствам, хотя согласно п. 5 ПБУ 6/ 01 «Учет основных средств»:

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы)»;

В этой связи вызывают удивление субсчета, посвященные скотоводству: это одни из немногих сельскохозяйственных предписаний в настоящей ИППС, вряд ли в ней необходимые.

Прису тствие в списке субсчета 08 - 8 «Выполнение научно - исследовательских, опытно-конструкторских и технологических работ» объясняется порядком учета НИОКТР. Согласно п. 5 ПБУ

17/02 «Учет расходов на нау чно -исследовательские, опытно - конструкторские и технологические работы»:

Информация о расходах по научно-исследовательским, опытно-конструкторским и технологическим работам отражается в бухгалтерском учете в качестве вложений во внеоборотные активы.

На субсчете 08-1 «Приобретение земельных участков» учитываются затраты по приобретению организацией земельных участков.

На субсчете 08-2 «Приобретение объектов природопользования» учитываются затраты по приобретению организацией объектов природопользования.

На субсчете 08-3 «Строительство объектов основных средств» учитываются затраты по возведению зданий и сооружений, монтажу оборудования, стоимость переданного в монтаж оборудования и другие расходы, предусмотренные сметами, сметно-финансовыми расчетами и титульными списками на капитальное строительство (независимо от того, осуществляется это строительство подрядным или хозяйственным способом).

На субсчете 08-4 «Приобретение объектов основных средств» учитываются затраты по приобретению оборудования, машин, инструмента, инвентаря и других объектов основных средств, не требующих монтажа.

На субсчете 08-5 «Приобретение нематериальных активов» учитываются затраты на приобретение нематериальных активов.

Бессмысленное повторение названий субсчетов.

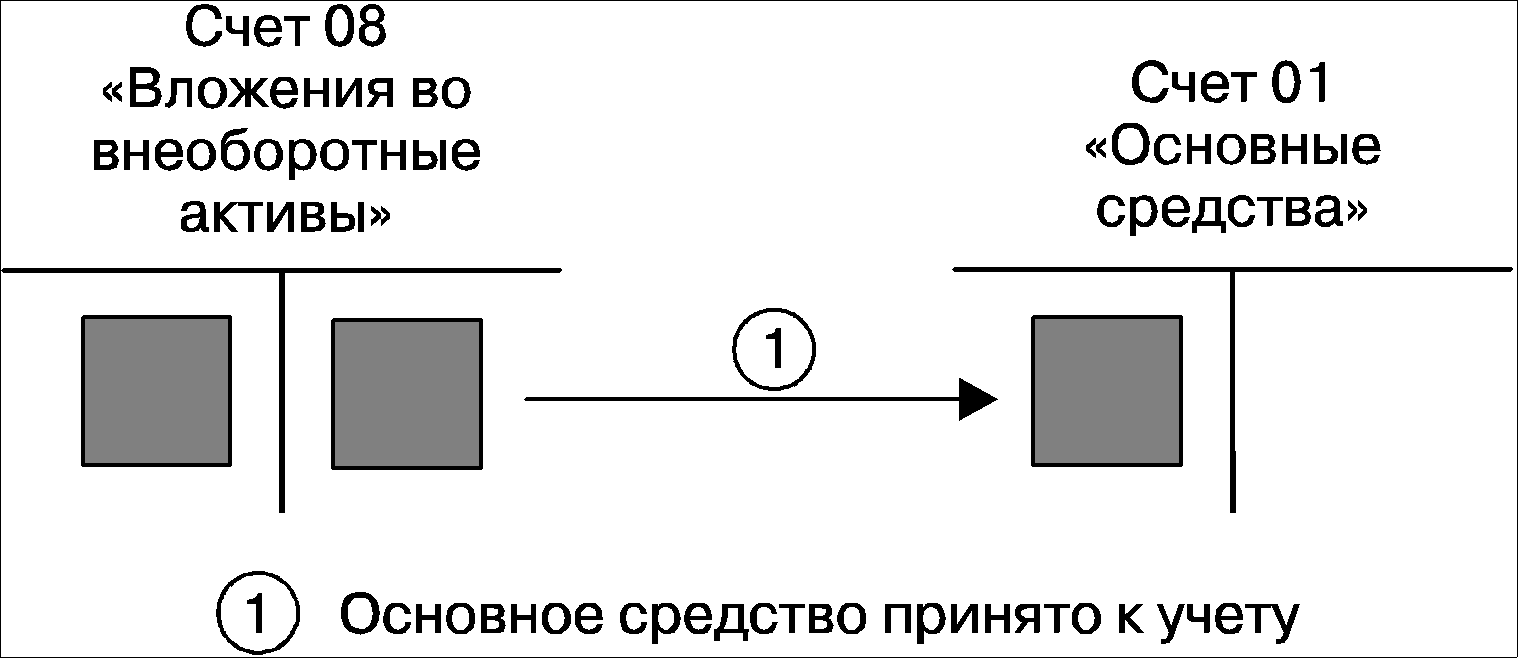

По дебету счета 08 «Вложения во внеоборотные активы» отражаются фактические затраты застройщика, включаемые в первоначальную стоимость объектов основных средств, нематериальных активов и других соответствующих активов.

Сформированная первоначальная стоимость объектов основных средств, нематериальных активов и др., принятых в эксплуатацию и оформленных в установленном порядке, списывается со счета 08

«Вложения во внеоборотные активы» в дебет счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 04

«Нематериальные активы» и др.

Расходы на приобретение орудий труда аккумулируются на счете 08 «Вложения во внеоборотные активы» и в момент введения орудий труда в эксплуатацию списываются на счета 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 04 «Нематериальные активы», составляя первоначальную стоимость этих объектов (рис. 29).

На субсчете 08-6 «Перевод молодняка животных в основное стадо» учитываются затраты по выращиванию в организации молодняка продуктивного и рабочего скота, переводимого в основное стадо.

Рис. 29. Поступление основного средства

На субсчете 08-7 «Приобретение взрослых животных» учитывается стоимость взрослого и рабочего скота, приобретенного для основного стада или полученного безвозмездно, включая расходы по его доставке.

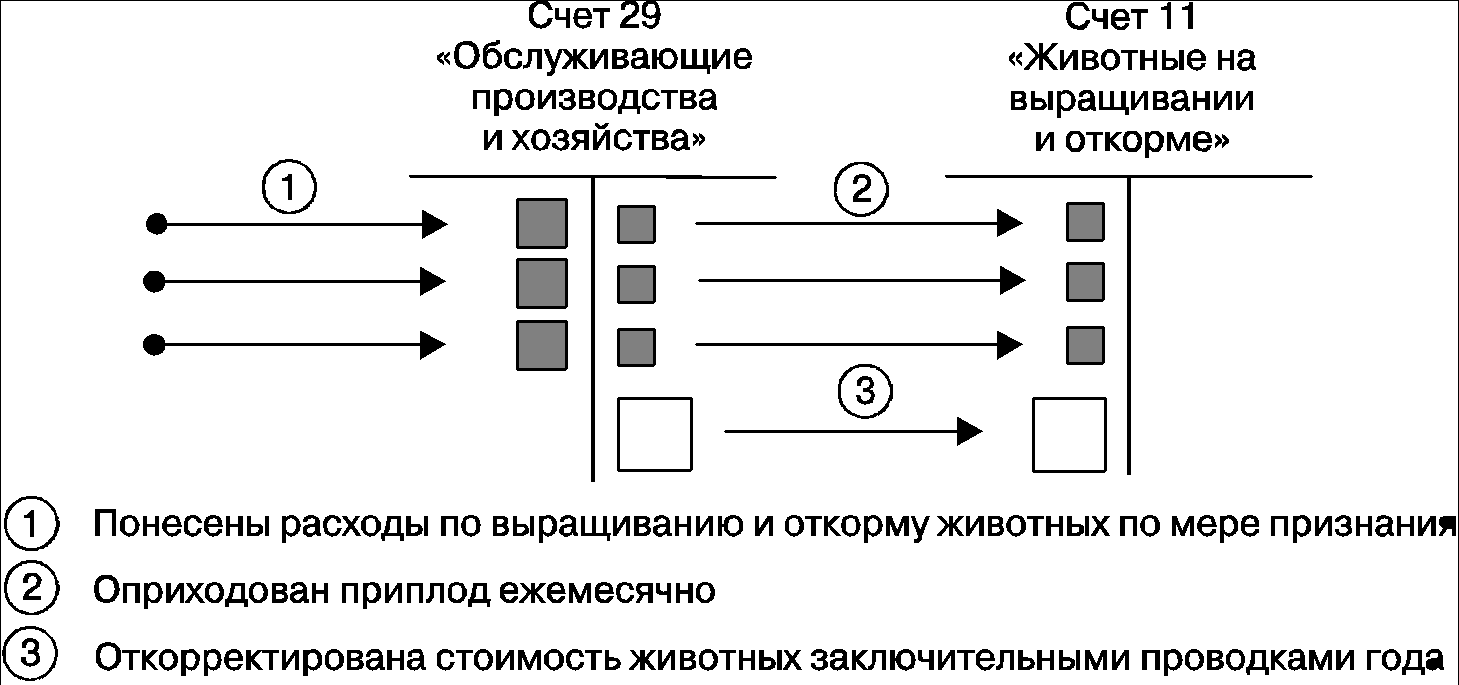

Молодняк животных, переводимый в основное стадо, оценивается по фактической себестоимости. Молодняк всех видов продуктивного и рабочего скота, переводимый в основное стадо, списывается в течение года со счета 11 «Животные на выращивании и откорме» в дебет счета 08 «Вложения во внеоборотные активы» по стоимости, числящейся на начало отчетного года, с присоединением плановой себестоимости привеса или прироста за период с начала отчетного года до момента перевода животных в основное стадо. При переводе молодняка в основное стадо дебетуется счет 01 «Основные средства» и кредитуется счет 08 «Вложения во внеоборотные активы». В конце отчетного года после составления отчетной калькуляции разница между указанной стоимостью переведенного в течение отчетного года молодняка скота и его фактической себестоимостью списывается дополнительно или сторнируется со счета 11 «Животные на выращивании и откорме» на счет 08 «Вложения во внеоборотные активы» при одновременном уточнении оценки скота на счете 01 «Основные средства».

Приобретенные взрослые животные приходуются по дебету счета

08 «Вложения во внеоборотные активы» по фактической себестоимости их приобретения, включая расходы по доставке. Взрослые животные, полученные безвозмездно, принимаются к бухгалтерскому учету по рыночной стоимости, к которой добавляются фактические расходы по доставке их в организацию.

Затраты по завершенным операциям формирования основного стада списываются со счета 08 «Вложения во внеоборотные активы» в дебет счета 01 «Основные средства».

См. комментарий к счету 11 «Животные на выращивании и откорме».

На субсчете 08-8 «Выполнение научно-исследовательских, опытно- конструкторских и технологических работ» учитываются расходы, связанные с выполнением научно-исследовательских, опытно- конструкторских и технологических работ.

Расходы по научно-исследовательским, опытно-конструкторским и технологическим работам, результаты которых подлежат применению в производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд организации, списываются с кредита счета 08 «Вложения во внеоборотные активы» в дебет счета 04 «Нематериальные активы».

Расходы по научно-исследовательским, опытно-конструкторским и технологическим работам, результаты которых не подлежат применению в производстве продукции (выполнении работ, оказании услуг), либо для управленческих нужд, или по которым не получены положительные результаты, списываются с кредита счета 08 «Вложения во внеоборотные активы» в дебет счета 91 «Прочие доходы и расходы».

Предусмотрена следующая корреспонденция (рис. 30):

Рис. 30. Учет НИОКТР

Это не все возможные варианты. Более подробно порядок учета НИОКТР регламентирован ПБУ 17/02 «Учет расходов на научно- исследовательские, опытно-конструкторские и технологические работы».

Сальдо по счету 08 «Вложения во внеоборотные активы» отражает величину вложений организации в незавершенное строительство, незаконченные операции приобретения основных средств, нематериальных и других внеоборотных активов, а также формирования основного стада.

Дебетовое сальдо по счету 08 «Вложения во внеоборотные активы» показывает стоимость незавершенных и(или) не введенных в эксплуатацию орудий труда (рис. 31).

Рис. 31. Сальдо по счету 08 «Вложения во внеоборотные активы»

При продаже, передаче безвозмездно и др. вложений, учитываемых на счете 08 «Вложения во внеоборотные активы», их стоимость списывается в дебет счета 91 «Прочие доходы и расходы».

Если объект вложений во внеоборотные активы не вводится в эксплуатацию, как первоначально намечалось, а, к примеру, продается на сторону, он снимается с учета обычным для внеоборотных активов способом (рис. 32).

Рис. 32. Выбытие вложений во внеоборотные активы

Выбывают будущие орудия труда, еще не введенные в эксплуатацию, поэтому списания амортизации не требуется. Ее пока нет: амортизация станет начисляться тогда, когда орудия труда окажутся задействованы в изготовлении продукции.

Аналитический учет по счету 08 «Вложения во внеоборотные активы» ведется:

по затратам, связанным со строительством и приобретением основных средств, – по каждому строящемуся или приобретаемому объекту основных средств. При этом построение аналитического учета должно обеспечить возможность получения данных о затратах на: строительные работы и реконструкцию; буровые работы; монтаж оборудования; оборудование, требующее монтажа; оборудование, не требующее монтажа, а также на инструменты и инвентарь, предусмотренные сметами на капитальное строительство; проектно-изыскательские работы; прочие затраты по капитальным вложениям;

по затратам, связанным с приобретением нематериальных активов, – по каждому приобретенному объекту;

по затратам, связанным с формированием основного стада, – по видам животных (крупный рогатый скот, свиньи, овцы, лошади и т. д.);

по расходам, связанным с выполнением научно-исследовательских, опытно-конструкторских и технологических работ – по видам работ, договорам (заказам).

Аналитический учет по счетам 08 «Вложения во внеоборотные активы» и 01 «Основные средства», в принципе, одинаков.

Счет 08 «Вложения во внеоборотные активы»

корреспондирует со счетами:

по дебету | по кредиту |