Бухгалтерия и учет в целом - это, в принципе, система структурирования данных с целью получения дальнейшей систематизированной информации.

Бухгалтерию зачастую называют черным ящиком, в котором бухгалтер производит специфические действия, в конечном итоге получая финансовые отчеты. Само определение, говорит о сложности восприятия внутренней структуры и процессов происходящих в ней.

Управленческий учет не подчиняется каким-либо общим принципам структурирования, как следствие, не может быть общего простого понимания структуры.

Создавая систему общего управленческого учета, мы постарались построить внутреннюю структуру и процессы таким образом, чтобы конечным потребителям результатов учета и людям, производящим учитываемые хозяйственные операции было понятно, как она работает.

Таким образом, человек анализирующий отчеты легко понимает, как сформирована та или иная цифра, а человек производящий операции понимает, как его действия отразятся в итоговых отчетах и на общий результат.

Подробнее о структуре системы общего управленческого учета (tma)

Мы не претендуем на соответствие существующим вариантам структурирования данных в учете и существующим процессам, происходящим в учете, но мы однозначно претендуем на соответствие структуры и процессов в tma системе существующему в жизни действительному положению вещей.

В учете (цифровом отражении жизни) отражается две категории:

- То, что у вас (в бизнесе, на предприятии или лично) есть - это состояние;

- Все происходящие действия (операции), которые изменяют это состояние, и которые формируют результат деятельности.

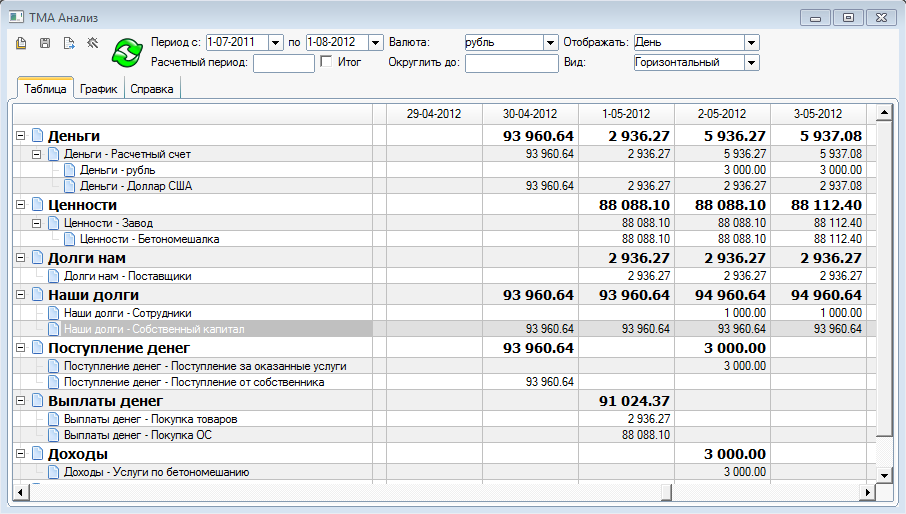

В tma системе вся эта информация заключена в 4 основных элементах (срезы учета или основные счета учета):

- Деньги;

- Ценности;

- Долги;

- Убыток.

Таким образом, заглянув в один из основных срезов учета, мы видим, что у нас есть. Сколько у нас денег, ценностей (имущества, оборудования, товаров, ценных бумаг, и пр.), на какой-то момент времени, сколько мы должные (отрицательные долги), сколько нам должны (положительные долги).

В жизни любая операция формирует движение из одного элемента в другой.

Приведем несколько примеров:

- Получили товары от поставщика - у нас появились ценности (товары), при этом мы стали должны поставщику рассчитаться за поставленный товар (плюс ценности минус долги);

- Оплатили деньги за поставленный товар - у нас уменьшилось количество денег, при этом мы перестали быть должными поставщику (плюс долги минус деньги);

- Мы приняли на работу сотрудника, и он ежедневно оказывает нам услуги согласно установленным обязанностям - мы несем расходы по заработной плате, при этом ежедневно растет наша задолженность перед этим сотрудником (плюс убыток минус долги);

- Выплатили заработную плату этому сотруднику - у нас уменьшилось количество денег, при этом одновременно уменьшился накопленный перед сотрудником долг (плюс долги минус деньги);

- Закупили канцелярию и решили сразу списать ее на расходы (плюс убыток минус деньги)

- Оказали услугу клиенту - клиент стал должным нам рассчитаться за оказанную услугу, при этом мы должны зафиксировать в учете полученный доход (плюс долги минус убыток)

С учетом того, что у нас всего 4 основных элемента в жизни может быть только 16 вариантов движений между ними:

Для более подробного рассмотрения и анализа своего состояния и результатов деятельности, нам необходимо заглянуть вовнутрь каждого из этих элементов более подробно.

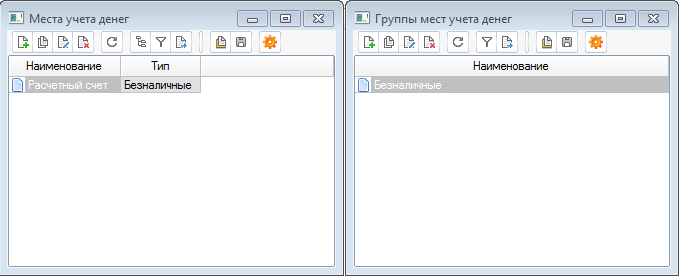

- Нас интересует, где лежат наши деньги, в срезе учета деньги есть поле определяющее место учета денег;

- Нас интересует, в каких валютах лежат наши деньги, в срезе учете деньги есть поле определяющее валюту;

- Нас интересует статьи, по которым были выплачены или получены деньги, в срезе учета деньги есть поле определяющее статью движения денежных средств;

Поля: Валюта; Место учета денег; Статья ДДС заполняются из соответствующих справочников:

Варианты группировок могут быть различными. Количество дополнительных полей в срезе учета не ограничено. Представленный вариант можно рассматривать как базовый.

Итак, мы видим, сколько у нас есть денег на каждый момент времени. Можем видеть где они лежат и в каких валютах (можно и наоборот). Так же мы видим, когда и по каким статьям происходили движения денежных средств:

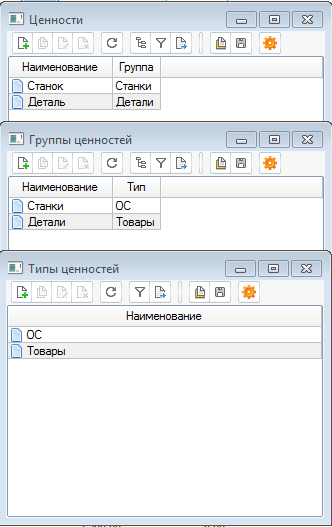

- Нас интересует, какими конкретно ценностями мы обладаем, в срезе учета ценности есть поле, определяющее саму ценность;

- Нас интересует, где эти ценности находятся, в срезе учета ценности есть поле определяющее место учета ценности;

Поля ценность и место учета ценностей заполняются из соответствующих справочников:

Итак, мы видим, какими ценностями мы обладаем, и где они находятся (Купили на 01 мая бетономешалку за 3000 долларов с расчетного счета, где были деньги, полученные от собственника (плюс ценности минус деньги)):

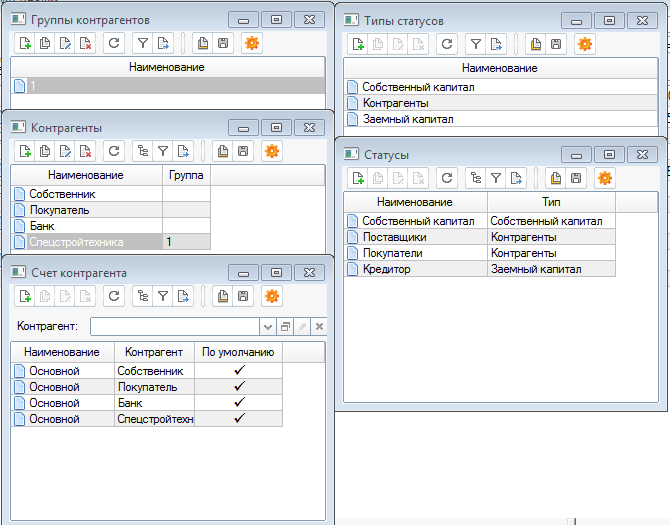

- Нас интересует, кто нам конкретно должен, и кому мы конкретно должны, в срезе учета долги есть поле определяющее счет контрагента;

- Нас интересует, относительно какого статуса контрагента (роли контрагента) формируется задолженность (покупатель, поставщик, сотрудник, собственник и т.д.), в срезе учета долги есть поле определяющее статус контрагента;

Поля Контрагент, Счет контрагента и Статус заполняются из соответствующих справочников:

Итак, мы можем видеть кому мы должны, а кто должен нам в разрезе статусов. На скриншоте не показано, но можно раскладывать и по контрагентам и по их счетам. Для примера ввели предоплату поставщику Иванову с расчетного счета 100 долларов (плюс долги минус деньги):

Замечание: Собственный капитал - это деньги вложенный собственником, поэтому с точки зрения предприятия (бизнеса) существует долг перед собственником в сумме собственного капитала. На практике бывает и наоборот, когда собственник должен предприятию.

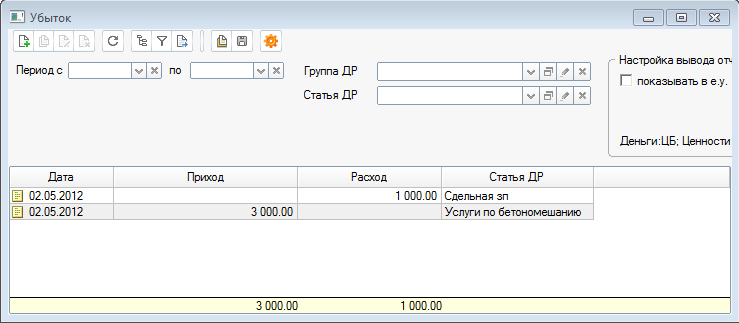

- И наконец, нас интересует, на чем мы зарабатываем и расходуем, в срезе учета убыток есть поле определяющее статью доходов и расходов.

Ввели два новых движения: 1. Оказали услугу клиенту, и он сразу с нами расплатился (плюс деньги минус убыток); 2. Зафиксировали заработную плату сотруднику, который оказывал эту услугу (плюс убыток минус долги).

Поле статья ДР заполняется из соответствующего справочника:

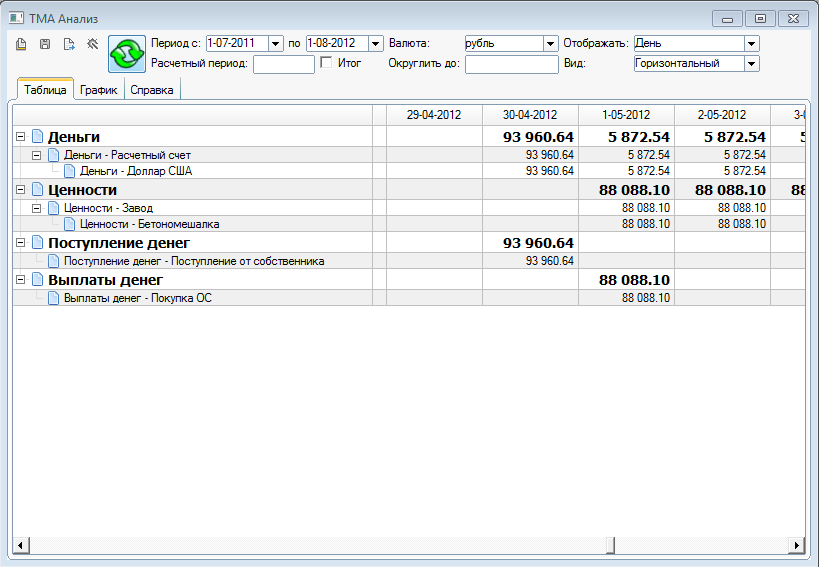

Итак, мы можем видеть, на чем и когда мы заработали, а когда и на чем получили расходы:

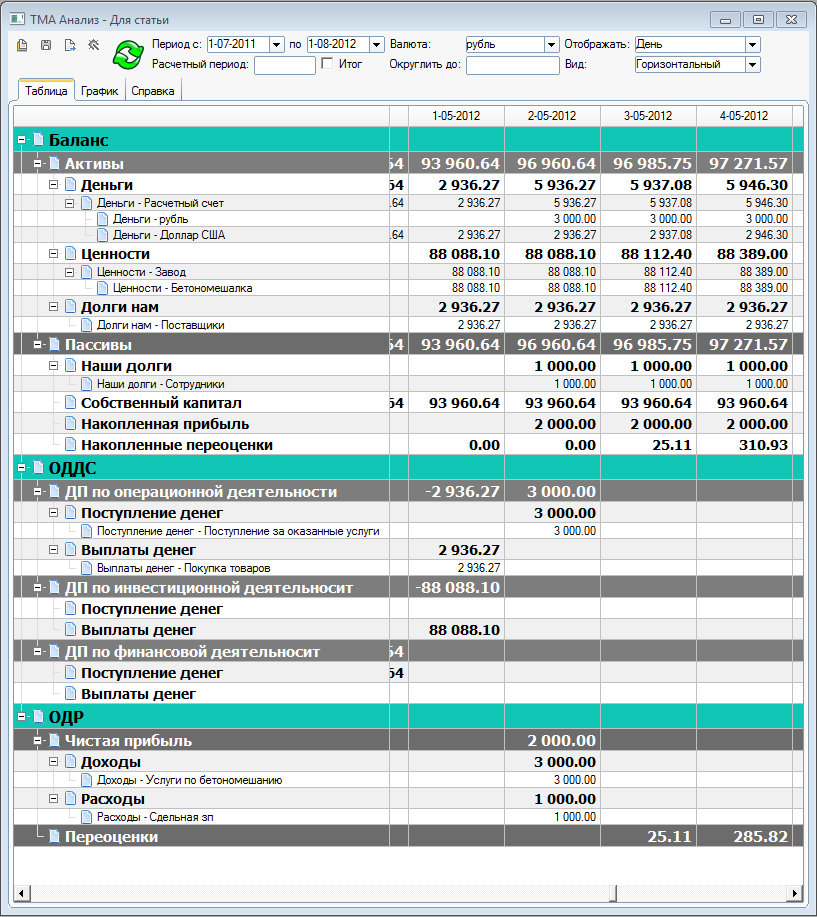

Приведу полученный отчет в соответствие с общими и международными стандартами (упрощенный вариант):

Мы разделили все данные в три основных финансовых отчета: Баланс, Отчет о доходах и расходах (ОДР), Отчет о движении денежных средств (ОДДС), которые содержат полную информацию о том, что творится в бизнесе (состояние и результаты, как по денежному базису, так и по экономическому).

В отличии от предыдущих скриншотов в настоящей форме содержится новые данные показывающие переоценки. Об этом в отдельном материале. Статья о переоценках.

Теперь можно показать в единой таблице систематизированную структуру хранения данных, их аналитических признаков, в соответствии с общепринятой формой отображения полной информации о состоянии и результатах деятельности (Баланс, ОДР, ОДДС):