Переоценки

Мы привыкли называть доходы и расходы, связанные с внешними стоимостными факторами переоценками и курсовыми поправками потому, что переоценка - это внутренняя операция, а именно оформлением внутренней операции мы учитывали изменение внешней среды.

Не будем отступать от традиций и оставим термины в покое, только уточню, что курсовая поправка это частный случай переоценки.

Сейчас мы разберемся, как она возникает и отображается в общей картине состояния и результатов деятельности компании. Несмотря на внешнюю простоту у нас ушли годы, чтобы победить ее.

Вот упрощенный пример формы триады отчетов показывающий общее состояние и результаты деятельности компании:

1 мая оформлю получение краткосрочного кредита 1 000 долларов США, но банк перевел деньги рублями по курсу ЦБ, таким образом, в кассе предприятия оказались рубли, а образовавшийся долг учитывается в долларах:

В триаде отчетов, если ее сформировать в рублях мы увидим следующее:

Обратите внимание, что с изменением курса доллара сумма долга кредитору меняется, соответственно возникает доход или расход, связанный с изменением стоимости этого долга по отношению к рублям, который отражается в строчке переоценки. В пассиве баланса переоценки накапливаются отдельной от прибыли строчке. Это сделано специально, чтобы отделить прибыль, связанную с деятельностью от переоценок, которые возникают в результате изменения внешних стоимостных факторов.

Если отчет сформировать в долларах США, то увидим следующую картину:

Теперь сумма долга остается неизменной, а меняется сумма денег на счету, поскольку деньги лежат в рублях, а отчеты сформированы в долларах. Теперь переоценка происходит по статье деньги.

Обратите внимание! Если сравнить суммы переоценок в рублевом и долларовом отчете, то через курс Вы убедитесь, что они неизменны!

Общая суммарная переоценка (прибыль или убыток на внешних изменениях стоимости активов и обязательств) остается неизменной, независимо, в какой учетной валюте составлены финансовые отчеты. В целом прибыли и убытки, связанные с внешними стоимостными факторами зависят от диспозиции единиц учета в активах и пассивах баланса. В нашем случае кредит долларовый в пассивах, значит, при росте курса доллара мы в любом случае будем проигрывать, а деньги в рублях, значит, при падении курса рубля мы так же будем проигрывать.

Мы акцентируем внимание на этом факте потому, что многие обманывают себя сами. К примеру, есть у вас 1000 долларов. Вы думаете, что если курс доллара к рублю растет, то Вы выигрываете, и радуетесь. Надо посмотреть сначала источник возникновения этих денег. Если Вы взяли кредит 1000 долларов, то Вы проигрываете на этом кредите. В результате Вы ничего не выиграли и не потеряли.

Единственным спорным вопросом может быть накопленная прибыль. При построении tma-системы, мы решили, что валюта расчета и накопления прибыли должна быть зафиксирована на момент времени в настройках, поэтому при изменении валюты триады отчетов, она также может формировать часть переоценки.

В отличие от других учетных автоматизированных систем tma-система не ведет учет переоценок во времени. Все курсовые поправки и переоценки формируются в момент запроса финансовых отчетов, и только для этих отчетов. По факту получается так, что tma-система автоматически учитывает все доходы и расходы, связанные с внешними стоимостными факторами, поскольку их не надо предварительно рассчитывать и записывать в базу, а в отчетах они мгновенно определяются. В современном быстро изменяющемся мире такое уникальное свойство автоматизированной системы дает большие возможности для управления компанией и достоверное понимание состояния и результатов для собственников.

В простом примере все прозрачно и понятно, сколько должна быть курсовая поправка и как ее найти. В реальном учете все запутано и сложно. К примеру, представим наш отчет теперь в шведских кронах. Тогда курсовые поправки будут начисляться и на рубли и на доллары по кросс курсам. Вот тогда понять, как считается переоценки сложнее.

Далее приведем несколько примеров не связанных с деньгами и курсами валют.

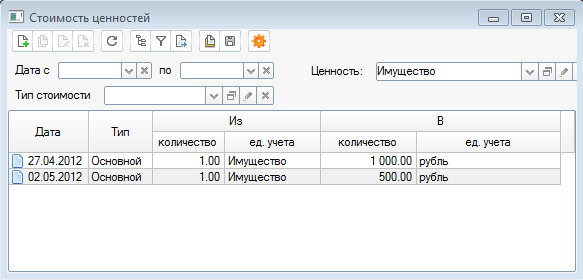

У нас на предприятии имеется имущество. В базе данных относительной стоимости на дату прихода учтена цена за одну единицу имущества 1000 рублей.

2 мая из-за влияния внешних факторов цена на это имущество стала 500 рублей. Учтем это изменение.

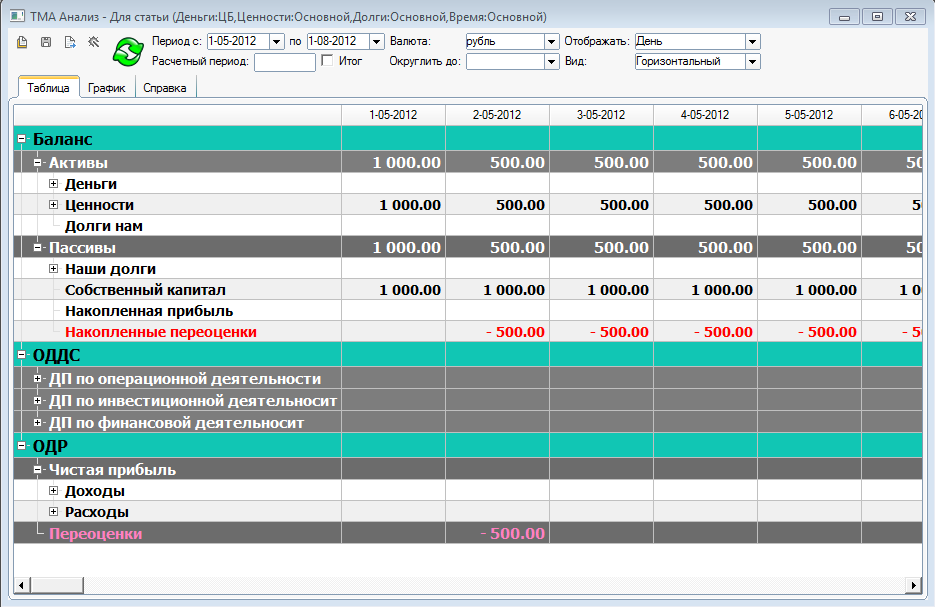

Тогда в триаде отчетов получим следующую картинку:

В ОДР автоматически появляется значение переоценки этого имущества, а само имущество становится дешевле. В tma-системе не производится переоценка путем ввода внутренней операции. Происходит простой учет стоимости во времени. При запросе отчетов система рассчитает все переоценки мгновенно и выдаст правильный результат.

Теперь пример немного сложнее для понимания. Переоценка долгов.

Сколько стоит долг? Думаю правильный ответ согласно здравому смыслу такой: столько, сколько мы можем себе вернуть в данный момент времени.

Если должник оказался неплатежеспособным, стоит ли списывать со счетов долг?

Большинство ответит надо долг списать, потому что мы его не получим, а он искажает реальную картину состояния, добавляя стоимости к активам.

Но на самом деле через год должник может восстановить финансовое положение и вернуть долг. Но если Вы его уже списали, вы о нем даже не помните.

Утрированный, конечно, пример, но как еще разобраться.

Есть у нас должник на 1 000 000 рублей.

Т.е. в tma-системе у нас есть должник, который должен нам 1 000 000 единиц долга, а одна единица долга стоит 1 рубль.

2 мая мы учли стоимость одной единицы долга Иванова 50 копеек, а 4 мая снова поставим стоимость 1 рубль.

2 мая возникает переоценка показывающая убыток, а 4 мая доход. В tma-системе мы лишь учитываем стоимость, в отчетах картина влияния внешних стоимостных факторов отражается автоматически корректно. Однако в учете остался реальный долг Иванова 1 000 000 единиц, просто изменилась стоимость.

Осталось только ответить на вопрос:

А зачем вообще считать отчеты в разных валютах?

Дело в том, что в мире не существует опорной стабильной точки. Все стоимости валют и других учетных единиц взаимосвязаны, но это облако связей не опирается ни на что действительно статическое. Поэтому для более четкого анализа состояния и результатов необходимо выбирать наиболее стабильную на данный момент единицу учета.

К примеру, в 90 годы в России было много кризисов, рубль обесценивался, и мы имели гиперинфляцию. Тогда было модно учет вести в долларах. Почему?

Потому что с использованием сильно изменяющейся в стоимости единицы мы бы утонули в переоценках, и не смогли бы понять, насколько успешно мы работаем. На примере видно, что люди без лишних математических расчетов понимают этот факт.